保險提供哪些保障

海外升學保險提供哪些保障?

本會於今年4月向14間保險公司查詢海外升學保險的資料,截稿前收到10間公司提供12個計劃的資料,「中銀集團保險」、「中國太平保險」及「Starr International Insurance」表示不參加是次調查,「富衛保險」則未有回覆。計劃資料詳見表二。

1個計劃不設年齡下限 3個計劃年僅7歲已受保

回覆的計劃一般以10歲或12歲為最低受保年齡,「藍十字保險」(#5及#6)及「蘇黎世保險」(#12)的最低受保年齡為7歲,「世聯保險」(#2)則不設年齡下限。

受保年齡上限普遍為35歲〔「世聯保險」(#2)、「安盛保險」(#4)、「藍十字保險」(#5及#6)及「昆士蘭聯保」(#11)〕,其他計劃的受保年齡上限介乎30歲〔「忠意保險」(#3)及「安達保險」(#7及#8)〕至70歲〔「美亞保險」(#1)及「保誠財險」(#10)〕。

保障期而言,所有回覆的計劃都提供1年期保障,「大新保險」(#9)及「保誠財險」(#10)另提供半年或以下保障日數的選擇,3個計劃〔「世聯保險」(#2)、「藍十字保險」(#5及#6)〕另提供2年期選擇,「蘇黎世保險」(#12)更同時提供半年、1年及2年期的選擇。

保費來說,除「大新保險」(#9)的「單次計劃」及「蘇黎世保險」(#12)的「短期課程計劃」以保障日數計算保費外,餘下計劃均就特定保障期(半年/1年/2年)設定額保費。7個計劃〔「世聯保險」(#2)、「忠意保險」(#3)、「安盛保險」(#4)、「安達保險」(#7及#8)、「大新保險」(#9)、「昆士蘭聯保」(#11)〕會就留學或保障地域包括美國/加拿大的保單收取較高的保費,其餘計劃則不論留學地區,收取劃一保費。普遍保險公司都有把相關計劃的產品單張、保險條款及所需保費上載至公司網頁讓有意投保人士參考。綜合比較是次回覆的計劃,提供一年期全球保障(包括美國/加拿大地區)的保費介乎$1,800〔「保誠財險」(#10)〕至1,109美元〔「美亞保險」(#1)〕。

醫療費用保障最高$200萬 海外門診回港覆診亦受保

子女往海外升學動輒4至5年,少不免會生病或受傷,父母自然希望子女在當地獲得即時及適切的治療,而不用擔心醫療費用,因此海外升學保險一般會提供相關醫療保障。

4個計劃的個別保障級別並不提供醫療費用保障,包括「美亞保險」(#1)的「基本計劃」、「藍十字保險」的「智選計劃」(#5)及「標準計劃」(#6)、「蘇黎世保險」(#12)的「全年留學計劃-基本」;「保誠財險」(#10)的醫療費用保障則為自選保障,須另付保費;餘下計劃/級別都可就受保人於海外升學時因疾病或意外受傷所引致的醫療費用提供賠償。保障上限介乎每年$75萬/10萬美元〔「美亞保險」(#1)的「標準計劃」/「大新保險」(#9)的「單次計劃」〕至$200萬/25萬美元〔「美亞保險」(#1)的「優越計劃」/「安盛保險」(#4)〕。

海外門診次數而言,「世聯保險」(#2)及「大新保險」(#9)不設次數限制;「蘇黎世保險」(#12)視乎保障級別,分別以每年10次或20次為限;7個計劃〔「忠意保險」(#3)、「安盛保險」(#4)、「藍十字保險」(#5及#6)、「安達保險」(#7及#8)及「昆士蘭聯保」(#11)〕以每年25次為限;「美亞保險」(#1)則以每年182日為限。

此外,提供醫療費用賠償的計劃都設回港覆診費用上限及時限,費用上限介乎每年5,000美元〔「美亞保險」(#1)〕至$45萬〔「大新保險(#9)的「全年計劃」〕,覆診一般需於回港後60日或90日(或3個月)內進行。某些覆診類別亦會設賠償限額,例如中醫或針炙等覆診一般設每次費用上限,另設全年賠償限額。

18歲以下個人意外賠償額或較低

所有回覆的計劃都提供個人意外保障,若受保人因受保範圍內的意外導致意外後12個月內死亡或永久傷殘,或視乎傷殘的程度與身體部分,會獲得不同百分比的賠償。

部分計劃會就參與學校活動發生意外或公共交通工具意外而提高保障額。「藍十字保險」(#5及#6)及「蘇黎世保險」(#12)﹞會就因參與就讀海外學院舉辦的學校活動發生意外的索償提高保障額。6個計劃會就因公共交通工具意外引致的索償提供較高保障額,分別是「安盛保險」(#4)、「藍十字保險」(#5及#6)、「大新保險」(#9)、「昆士蘭聯保」(#11)及「蘇黎世保險」(#12)。「安盛保險」(#4)、「大新保險」(#9)及「昆士蘭聯保」(#11)就公共交通工具意外提供的保障額,較一般意外高50%。

以「藍十字保險」(#5及#6)為例,上述兩類意外的保障額會由原來的$60萬調高至$120萬,而「蘇黎世保險」(#12)的「短期課程計劃」及「全年留學計劃-專上」亦會把原來$60萬保障額提高至$90萬(學校活動引致)及$80萬(交通意外引致)。

若受保人的年紀不足特定年歲,有4個計劃的個人意外保障額會較低:「美亞保險」(#1)提供予17歲以下受保人的保障額會由一般受保人的5萬美元(「基本計劃」及「標準計劃」)或10萬美元(「優越計劃」)下調至4萬美元;「安盛保險」(#4)、「藍十字保險」(#6)及「昆士蘭聯保」(#11)的18歲以下受保人的個別或全部個人意外保障項目的保障額亦較18歲以上受保人的保障額低。

此外,有7個計劃就受保人被綁架提供保障,例如「美亞保險」(#1)、「安盛保險」(#4)、「大新保險」(#9)、「保誠財險」(#10)及「昆士蘭聯保」(#11)會賠償受保人因綁架導致死亡,賠償額由$3萬〔「大新保險」(#9)〕至4萬美元〔「美亞保險」(#1)〕不等;而「安達保險」(#7及#8)則會視乎受保人被綁架的日數,提供每日$500,每年最多30日的賠償。

緊急團聚保障可高達$10萬 受保人緊急回港亦受保

萬一受保人因病或意外而需住院甚或身亡而親友須親身到海外緊急探望或處理後事,全部回覆的計劃都可就親友前往受保人身處地點所需的交通及住宿費提供賠償,但賠償條件及賠償額等都有分別。最高保障額而言,介乎每次旅程$3萬〔「大新保險」(#9)的「單次計劃」〕至每年/每次旅程$10萬〔「安盛保險」(#4)、「保誠財險」(#10)及「昆士蘭聯保」(#11)〕;賠償條件普遍須為受保人身亡或因意外受傷/疾病住院超過指定日數。住院要求由最短超過2日〔「保誠財險」(#10)〕至最長超過5日〔「美亞保險」(#1)、「忠意保險」(#3)、「安盛保險」(#4)、「安達保險」(#7及#8)及「昆士蘭聯保」(#11)〕,惟「蘇黎世保險」(#12)未有註明住院日數要求,但受保人的狀況須符合「嚴重損傷」或「嚴重疾病」的定義。

保障人數方面,4個計劃〔「美亞保險」(#1)、「忠意保險」(#3)、「安達保險」(#7及#8)〕只保障1位親屬的費用,其餘計劃都保障2位親屬的費用。除「美亞保險」(#1)註明賠償合理住宿費及來回機票而未有特別註明賠償機票的級別外,其餘計劃均註明可獲賠償的費用包括經濟客位機票/交通票及住宿,其中7個計劃〔「忠意保險」(#3)、「安盛保險」(#4)、「藍十字保險﹞(#5及#6)、「安達保險」(#7及#8)及「昆士蘭聯保」(#11)〕設住宿費每日賠償限額及/或日數上限,上限普遍為5日住宿。

另一方面,若受保人因直系親屬身故/患嚴重疾病/意外受傷而需緊急回港,7個計劃〔「美亞保險」(#1)、「藍十字保險﹞(#5及#6)、「安達保險」(#7及#8)、「保誠財險」(#10)及「蘇黎世保險」(#12)〕可賠償受保人回港的來回機票費用。

學業取消或中斷可賠償已繳付學費 教育基金最高可達$35萬

由決定出外留學至找到心儀學府出發成行,必定經過周詳考慮及悉心安排,但世事難料,外在環境有機會影響受保人能否完成學業。

如受保人的學業旅程因特定情況而必須於出發前取消,6個計劃會賠償已繳付但不能退回的交通票/旅行票、住宿費、學費/按金等,分別是「安盛保險」(#4)、「藍十字保險」(#5及#6)、「大新保險」(#9)、「昆士蘭聯保」(#11)及「蘇黎世保險」(#12)。

如受保人已就讀於海外學院,但因特定情況發生而必須中斷學業,所有回覆的計劃都會賠償相關損失,以已支付但不能退回的學費為例,賠償額介乎$4萬〔「蘇黎世保險」(#12)的「短期課程計劃」﹞至$20萬〔「安盛保險」(#4)、「保誠財險」(#10)的「卓越計劃」及「昆士蘭聯保」(#11)〕不等。

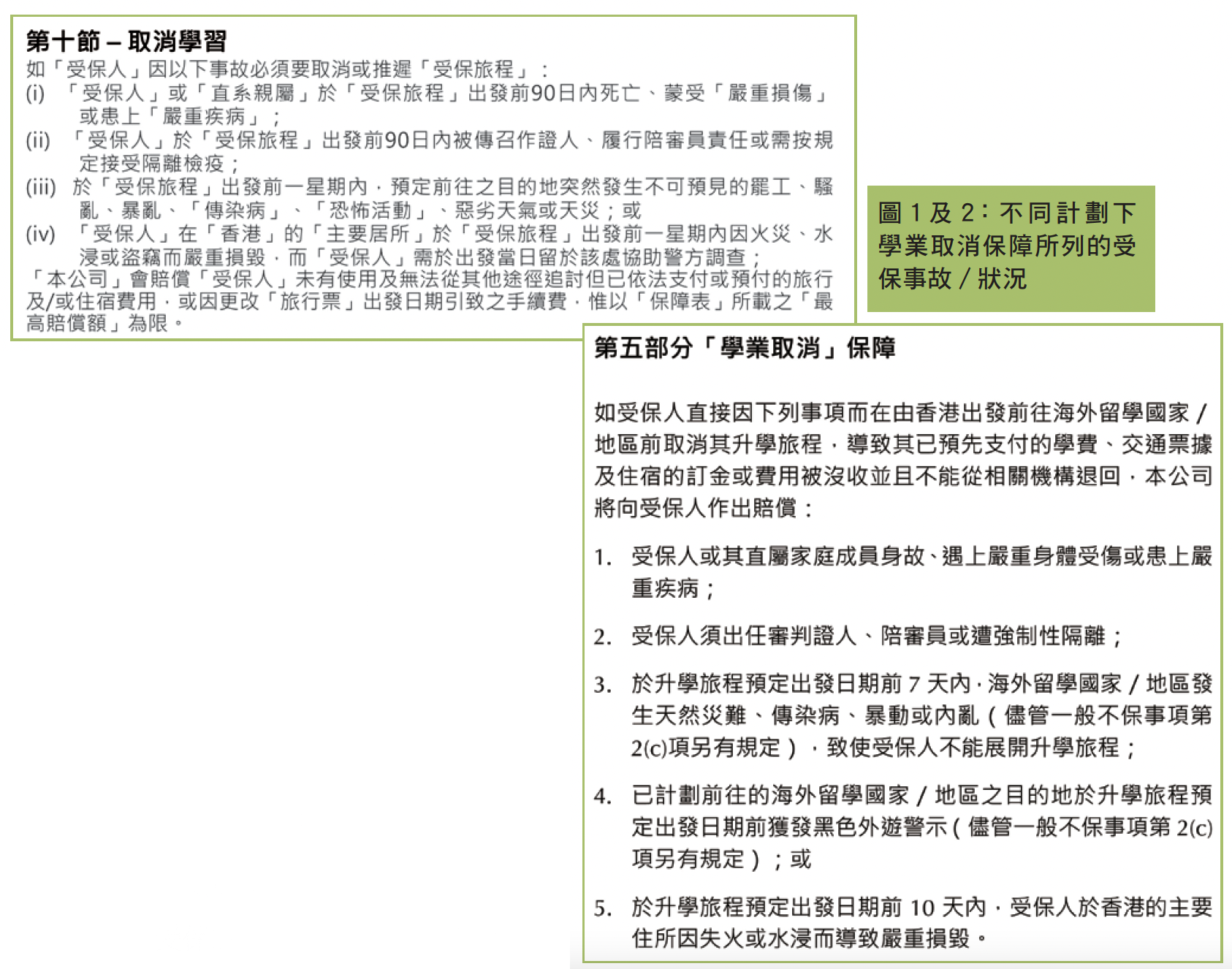

普遍計劃的保單條文會詳列哪類導致學業取消或中斷的事故/狀況屬保障範圍,不同計劃下受保的事故/狀況會有一定差異(例見圖1及圖2),其餘未有包括在該保單條文中的情況所導致的損失一般不會獲得賠償。

假如受保人的父母或法定監護人不幸因意外身故或永久完全傷殘,受保人或會因未能繳付學費而影響學業,回覆的計劃都設有教育基金保障,替受保人支付該學年尚欠的學費,保障額介乎1萬美元〔「美亞保險」(#1)的「基本計劃」〕至$30萬〔「世聯保險」(#2)、「忠意保險」(#3)、「安盛保險」(#4)、「藍十字保險」(#5及#6)、「安達保險」(#7及#8)及「昆士蘭聯保」(#11)〕不等。

傳染病、恐襲、危險運動 計劃保障大不同

如前文所述,保單條款會詳列由哪類事故/狀況所導致的損失屬於保障範圍,同一計劃下,這些事故/狀況可能只受保於個別保障項目。同時,各計劃就同一名稱的事故/狀況,都可能有不同的定義(例見圖3及圖4),各計劃就不同類型事故/狀況提供保障的粗略比較可參考表三。

假設受保人就讀海外學院所處的城市發生傳染病或流行病,「安達保險」(#6)不會提供保障,但受保人因感染傳染病而引致的醫療費用卻受「美亞保險」(#1)、「世聯保險」(#2)、「忠意保險」(#3)、「昆士蘭聯保」(#9)及「蘇黎世保險」(#10)保障。投保人須留意,表三只概括表述相關計劃就一般傳染病或流行病提供的保障,未包括保險公司就2019新型冠狀病毒疫情所設的特定保障或安排(如有)。

至於外地時有發生的恐怖襲擊,一般受保於「忠意保險」(#3)、「安盛保險」(#4)、「保誠財險」(#8)及「昆士蘭聯保」(#9)的各個保障項目,但不受保於「美亞保險」(#1)。

同時,留學生或會在課餘把握機會到當地或附近城市遊覽,甚或體驗不同的歷險活動,準投保人亦應留意保單就危險運動提供的保障範圍,例如普遍計劃對水肺潛水的水深有限制,一般為30米,亦有計劃保障至水深45米。就登山遠足而言,大部分計劃對海拔5,000米以下的登山活動提供保障,但亦有計劃不會就登山活動、需裝備的登山或需利用繩索或嚮導的攀石攀山提供保障。