調查結果

8個計劃可18歲投保 保單貨幣普遍為美元

全部23個計劃普遍設最低投保年齡為30歲至40歲,只有8個計劃接受年齡低至18歲的人士投保﹝「友邦保險」(#1)、「安盛保險」(#2)、「東亞人壽保險」(#4)、「中銀集團人壽保險」(#6)、「中國人壽保險」(#7)、「富衛人壽保險」(#12)、「宏利人壽保險」(#18)及「香港永明金融」(#20)﹞。最高投保年齡一般為55歲至65歲,5個計劃更可接受年齡高達75歲的人士投保﹝「東亞人壽保險」(#3)、「中銀集團人壽保險」(#5)、「中國人壽保險」(#8)、「中國太平人壽保險(香港)」(#9)及「富衛人壽保險」(#12)﹞。

保單貨幣而言,只有「中銀集團人壽保險」(#5及#6)同時提供港元/人民幣/美元3種貨幣選擇,10個計劃可提供港元/美元選擇﹝「東亞人壽保險」(#3及#4)、「中國太平人壽保險(香港)」(#9)、「恒生保險」(#13及#14)、「香港人壽」(#15)、「滙豐人壽保險」(#16及#17)、「泰禾人壽保險」(#21)及「立橋人壽」(#22)﹞。10個計劃以美元為保單貨幣﹝「友邦保險」(#1)、「安盛保險」(#2)、「中國人壽保險」(#8)、「安達人壽保險」(#10)、「富通保險」(#11)、「富衛人壽保險」(#12)、「宏利人壽保險」(#18)、「保誠保險」(#19)、「香港永明金融」(#20)及「萬通保險」(#23)﹞,只有「中國人壽保險」(#7)以港元為保單貨幣。

保費繳付期最長10年 6個計劃提供年金至99歲以上或終身

除「富通保險」(#11)提供5年或9年保費繳付期選擇,以及「香港人壽」(#15)以6年為保費繳付期,其餘計劃均設5年保費繳付期或同時提供10年繳付期讓投保人選擇。

以年金期為固定年期的計劃而言,一般提供最短10年(合資格延期年金最低要求)至最長30年年金期﹝「東亞人壽保險」(#4)及「恒生保險」(#13)﹞。而提供年金至受保人指定歲數的計劃,年金期短至受保人85歲﹝「宏利人壽保險」(#18)﹞,長至受保人108歲﹝「中國人壽保險」(#7)﹞或至終身﹝「中銀集團人壽保險」(#6)﹞,另有4個計劃可提供年金至受保人99歲以上﹝「安達人壽保險」(#10)、「香港人壽」(#15)、「滙豐人壽保險」(#16)及「香港永明金融」(#20)﹞。

繳付期越短 累積或年金期越長 保證回報率或較佳

綜合是次調查的合資格延期年金,提供5年保費繳付期的計劃的保證內部回報率由最低0.01%﹝「保誠保險」(#19)﹞至最高3.33%﹝「東亞人壽保險」(#3)﹞,而10年保費繳付期的計劃所提供的保證內部回報率則介乎0.24%﹝「滙豐人壽保險」(#17)﹞至2.9%﹝「中國人壽保險」(#7)﹞。

概括而言,以同一計劃所提供的不同選項中,若保費繳付期越短、累積期及/或年金期越長,一般可提供較高保證內部回報率。以「中國人壽保險」(#7)為例,5年保費繳付的計劃的最高保證內部回報率較10年保費繳付的計劃高0.1%。又以「香港人壽」(#15)港元保單為例,若開始領取年金年齡由65歲延後至70歲,即累積期延長5年,最高保證內部回報率可由1.23%增加至2.03%。而「香港永明金融」(#20)5年保費繳付期的保單的最高保證內部回報率,由10年年金期的2.53%增加至20年年金期的2.59%,10 年保費繳付期的保單的最高保證內部回報率則由10年年金期的2.46%增加至20年年金期的2.52%。

繳付期累積期年金期相同 保證回報率相差頗大

假設$7.75港元等於1美元,以提供5年保費繳付期、10年累積期及10年年金期的年繳保費保單而言,最低總保費介乎$18萬(合資格延期年金最低要求)﹝「中銀集團人壽保險」(#5)﹞至20萬﹝「中銀集團人壽保險」(#5)的手機投保保單﹞;保證內部回報率介乎0.11%﹝「泰禾人壽保險」(#21)﹞至3.05%﹝「中銀集團人壽保險」(#5)的美元保單﹞。若上述例子的年金期延長至20年,最低總保費介乎24,000美元(即$186,000)﹝「富通保險」(#11)﹞至$321,480﹝「恒生保險」(#13)﹞,而保證內部回報率則介乎0.84%﹝「保誠保險」(#19)﹞至2.20%﹝「萬通保險」(#23)﹞。

如以10年繳付保費,累積10年後開始20年年金期,最低總保費由24,000美元(即$186,000)﹝「富衛人壽保險」(#12)﹞至$338,930﹝「恒生保險」(#13)﹞不等,保證內部回報率由最低1.00%﹝「恒生保險」(#13)﹞至最高1.90%﹝「萬通保險」(#23)﹞。若以上例子的累積期延長至20年,最低總保費由25,000美元(即$193,750)﹝「萬通保險」(#23)﹞至51,600美元(即$399,900)﹝「保誠保險」(#19)﹞,保證內部回報率由最低1.25%﹝「恒生保險」(#13)﹞至最高2.10%﹝「萬通保險」(#23)﹞(見表二)。

| 表二:相同保費繳付期、累積期及年金期下不同計劃提供的保證回報率比較 | ||||||

|---|---|---|---|---|---|---|

| 保費繳付期 | 累積期 | 年金期 | 總保費 | 保證內部回報率 | ||

| 最低 | 最高 | 最低 | 最高 | |||

| 5年 | 10年 | 10年 | $180,000 | $200,000 | 0.11% | 3.05% |

| 5年 | 10年 | 20年 | US24,000 ($186,000) | $321,480 | 0.84% | 2.20% |

| 10年 | 10年 | 20年 | US24,000 ($186,000) | $338,930 | 1.00% | 1.90% |

| 10年 | 20年 | 20年 | US25,000 ($193,750) | US51,600 ($399,900) | 1.25% | 2.10% |

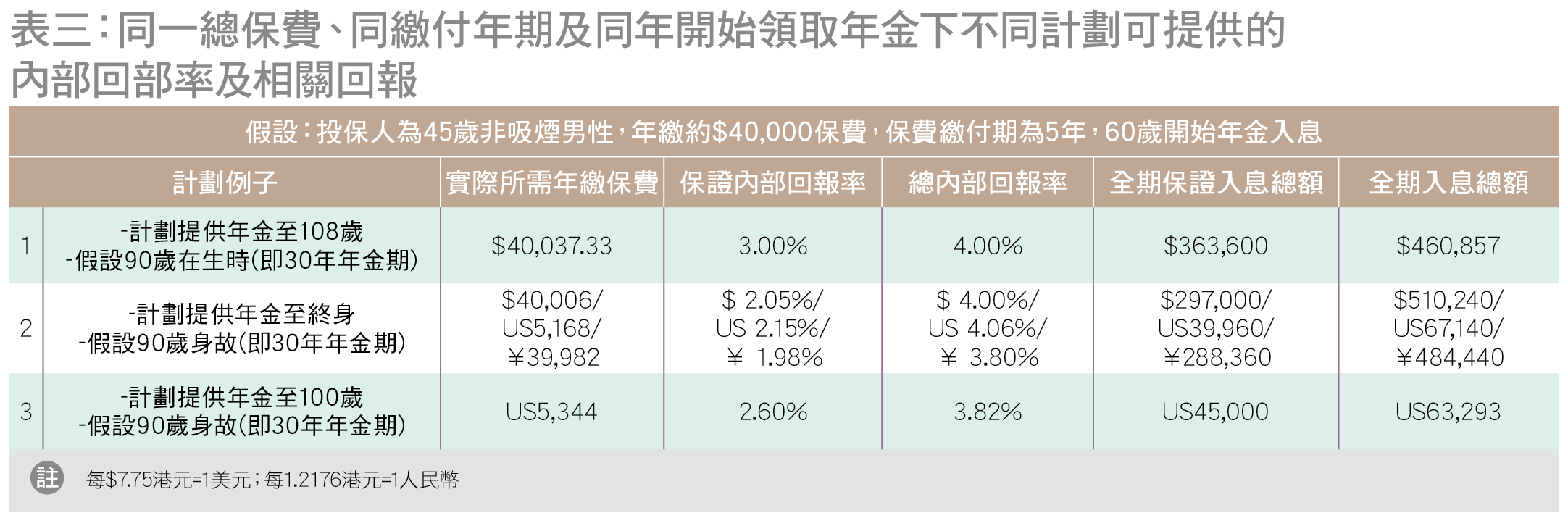

投保人需留意,即使保費繳付期、累積期及年金期相同,不同計劃可提供的保證內部回報率仍會有一定差異,因此有意投保的人士應貨比三家,再選擇最合適的計劃。表三列舉3個例子供有意投保人士參考,假設受保人每年繳付保費約$4萬、繳付保費5年及於60歲開始領取年金30年,3個不同計劃提供的內部回報率及相關回報仍會有一定差異。保證內部回報率介乎1.98%至3%,全期保證入息總額介乎$297,000至$363,600,相差22%。

11個計劃設保費延繳或豁免的相關保障

是次調查合資格延期年金的保費繳付期短至5年,長至10年,有意投保的人士於投保前應審慎檢視自身財政狀況及收入的穩定性,評估能否應付未來的保費負擔。投保後假如未能於保費寛限期內繳付需繳保費,部分保單會自動安排以保單貸款繳付保費,直至保單的現金價值低於需繳保費,保單或會被終止。此外,如決定提早退保,保單持有人可獲得的退保價值或會遠低於已繳付的保費。以是次調查的年金計劃為例,如於第一個保單年度完結時退保,保單持有人可獲得的退保價值佔已繳保費之比率由最低14%﹝「中銀集團人壽保險」(#6)﹞至最高82.4%﹝「恒生保險」(#14)﹞。而各計劃的保證回本期,即保單持有人退保時可取回的保證現金價值相等或高於已繳總保費的所需年期,可長達數十年。以5年繳付期的計劃為例,保證回本期介乎8年﹝「東亞人壽保險」(#3)、「中銀集團人壽保險」(#5及#6)、「富通保險」(#11)、「恒生保險」(#14)及「立橋人壽」(#22)﹞至28年﹝「滙豐人壽保險」(#17)﹞。

11個計劃﹝「安盛保險」(#2)、「東亞人壽保險」(#3及#4)、「安達人壽保險」(#10)、「富衛人壽保險」(#12)、「恒生保險」(#13)、「滙豐人壽保險」(#16及#17)、「宏利人壽保險」(#18)及「泰禾人壽保險」(#21)及「萬通保險」(#23)﹞可提供延長保費寛限期、保費假期、失業保障或豁免保費意外保障等附加保障,面對突如其來的經濟狀況或失業,在符合保單訂明的特定條件及向保險公司提出申請後,即使保單持有人於指定期限內暫緩繳付保費,亦可避免保障受影響。以失業保障為例,概括來說,假如保單持有人在65歲之前連續失業超過指定時限(一般為30日或以上),可向保險公司申請延繳保費,把繳付保費的寛限期由一般為保費到期日起計一個月,延長至一年。而延繳保費期間,受保人仍可獲得保障。