调查结果

8个计划可18岁投保 保单货币普遍为美元

全部23个计划普遍设最低投保年龄为30岁至40岁,只有8个计划接受年龄低至18岁的人士投保[「友邦保险」(#1)、「安盛保险」(#2)、「东亚人寿保险」(#4)、「中银集团人寿保险」(#6)、「中国人寿保险」(#7)、「富卫人寿保险」(#12)、「宏利人寿保险」(#18)及「香港永明金融」(#20)]。最高投保年龄一般为55岁至65岁,5个计划更可接受年龄高达75岁的人士投保[「东亚人寿保险」(#3)、「中银集团人寿保险」(#5)、「中国人寿保险」(#8)、「中国太平人寿保险(香港)」(#9)及「富卫人寿保险」(#12)]。

保单货币而言,只有「中银集团人寿保险」(#5及#6)同时提供港元/人民币/美元3种货币选择,10个计划可提供港元/美元选择[「东亚人寿保险」(#3及#4)、「中国太平人寿保险(香港)」(#9)、「恒生保险」(#13及#14)、「香港人寿」(#15)、「汇丰人寿保险」(#16及#17)、「泰禾人寿保险」(#21)及「立桥人寿」(#22)]。10个计划以美元为保单货币[「友邦保险」(#1)、「安盛保险」(#2)、「中国人寿保险」(#8)、「安达人寿保险」(#10)、「富通保险」(#11)、「富卫人寿保险」(#12)、「宏利人寿保险」(#18)、「保诚保险」(#19)、「香港永明金融」(#20)及「万通保险」(#23)],只有「中国人寿保险」(#7)以港元为保单货币。

保费缴付期最长10年 6个计划提供年金至99岁以上或终身

除「富通保险」(#11)提供5年或9年保费缴付期选择,以及「香港人寿」(#15)以6年为保费缴付期,其余计划均设5年保费缴付期或同时提供10年缴付期让投保人选择。

以年金期为固定年期的计划而言,一般提供最短10年(合资格延期年金最低要求)至最长30年年金期[「东亚人寿保险」(#4)及「恒生保险」(#13)]。而提供年金至受保人指定岁数的计划,年金期短至受保人85岁[「宏利人寿保险」(#18)],长至受保人108岁[「中国人寿保险」(#7)]或至终身[「中银集团人寿保险」(#6)],另有4个计划可提供年金至受保人99岁以上[「安达人寿保险」(#10)、「香港人寿」(#15)、「汇丰人寿保险」(#16)及「香港永明金融」(#20)]。

缴付期越短 累积或年金期越长 保证回报率或较佳

综合是次调查的合资格延期年金,提供5年保费缴付期的计划的保证内部回报率由最低0.01%[「保诚保险」(#19)]至最高3.33%[「东亚人寿保险」(#3)],而10年保费缴付期的计划所提供的保证内部回报率则介乎0.24%[「汇丰人寿保险」(#17)]至2.9%[「中国人寿保险」(#7)]。

概括而言,以同一计划所提供的不同选项中,若保费缴付期越短、累积期及/或年金期越长,一般可提供较高保证内部回报率。以「中国人寿保险」(#7)为例,5年保费缴付的计划的最高保证内部回报率较10年保费缴付的计划高0.1%。又以「香港人寿」(#15)港元保单为例,若开始领取年金年龄由65岁延后至70岁,即累积期延长5年,最高保证内部回报率可由1.23%增加至2.03%。而「香港永明金融」(#20)5年保费缴付期的保单的最高保证内部回报率,由10年年金期的2.53%增加至20年年金期的2.59%,10 年保费缴付期的保单的最高保证内部回报率则由10年年金期的2.46%增加至20年年金期的2.52%。

缴付期累积期年金期相同 保证回报率相差颇大

假设$7.75港元等于1美元,以提供5年保费缴付期、10年累积期及10年年金期的年缴保费保单而言,最低总保费介乎$18万(合资格延期年金最低要求)[「中银集团人寿保险」(#5)]至20万[「中银集团人寿保险」(#5)的手机投保保单];保证内部回报率介乎0.11%[「泰禾人寿保险」(#21)]至3.05%[「中银集团人寿保险」(#5)的美元保单]。若上述例子的年金期延长至20年,最低总保费介乎24,000美元(即$186,000)[「富通保险」(#11)]至$321,480[「恒生保险」(#13)],而保证内部回报率则介乎0.84%[「保诚保险」(#19)]至2.20%[「万通保险」(#23)]。

如以10年缴付保费,累积10年后开始20年年金期,最低总保费由24,000美元(即$186,000)[「富卫人寿保险」(#12)]至$338,930[「恒生保险」(#13)]不等,保证内部回报率由最低1.00%[「恒生保险」(#13)]至最高1.90%[「万通保险」(#23)]。若以上例子的累积期延长至20年,最低总保费由25,000美元(即$193,750)[「万通保险」(#23)]至51,600美元(即$399,900)[「保诚保险」(#19)],保证内部回报率由最低1.25%[「恒生保险」(#13)]至最高2.10%[「万通保险」(#23)](见表二)。

| 表二:相同保费缴付期、累积期及年金期下不同计划提供的保证回报率比较 | ||||||

|---|---|---|---|---|---|---|

| 保费缴付期 | 累积期 | 年金期 | 总保费 | 保证内部回报率 | ||

| 最低 | 最高 | 最低 | 最高 | |||

| 5年 | 10年 | 10年 | $180,000 | $200,000 | 0.11% | 3.05% |

| 5年 | 10年 | 20年 | US24,000 ($186,000) | $321,480 | 0.84% | 2.20% |

| 10年 | 10年 | 20年 | US24,000 ($186,000) | $338,930 | 1.00% | 1.90% |

| 10年 | 20年 | 20年 | US25,000 ($193,750) | US51,600 ($399,900) | 1.25% | 2.10% |

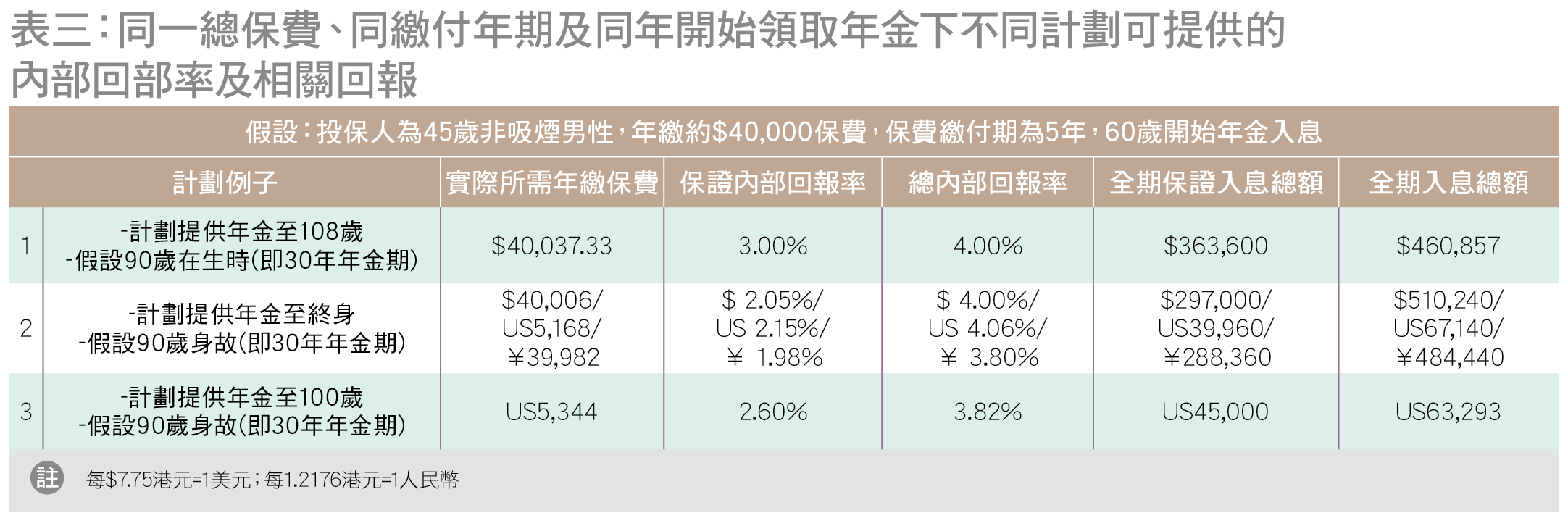

投保人需留意,即使保费缴付期、累积期及年金期相同,不同计划可提供的保证内部回报率仍会有一定差异,因此有意投保的人士应货比三家,再选择最合适的计划。表三列举3个例子供有意投保人士参考,假设受保人每年缴付保费约$4万、缴付保费5年及于60岁开始领取年金30年,3个不同计划提供的内部回报率及相关回报仍会有一定差异。保证内部回报率介乎1.98%至3%,全期保证入息总额介乎$297,000至$363,600,相差22%。

11个计划设保费延缴或豁免的相关保障

是次调查合资格延期年金的保费缴付期短至5年,长至10年,有意投保的人士于投保前应审慎检视自身财政状况及收入的稳定性,评估能否应付未来的保费负担。投保后假如未能于保费寛限期内缴付需缴保费,部分保单会自动安排以保单贷款缴付保费,直至保单的现金价值低于需缴保费,保单或会被终止。此外,如决定提早退保,保单持有人可获得的退保价值或会远低于已缴付的保费。以是次调查的年金计划为例,如于第一个保单年度完结时退保,保单持有人可获得的退保价值占已缴保费之比率由最低14%[「中银集团人寿保险」(#6)]至最高82.4%[「恒生保险」(#14)]。而各计划的保证回本期,即保单持有人退保时可取回的保证现金价值相等或高于已缴总保费的所需年期,可长达数十年。以5年缴付期的计划为例,保证回本期介乎8年[「东亚人寿保险」(#3)、「中银集团人寿保险」(#5及#6)、「富通保险」(#11)、「恒生保险」(#14)及「立桥人寿」(#22)]至28年[「汇丰人寿保险」(#17)]。

11个计划[「安盛保险」(#2)、「东亚人寿保险」(#3及#4)、「安达人寿保险」(#10)、「富卫人寿保险」(#12)、「恒生保险」(#13)、「汇丰人寿保险」(#16及#17)、「宏利人寿保险」(#18)及「泰禾人寿保险」(#21)及「万通保险」(#23)]可提供延长保费寛限期、保费假期、失业保障或豁免保费意外保障等附加保障,面对突如其来的经济状况或失业,在符合保单订明的特定条件及向保险公司提出申请后,即使保单持有人于指定期限内暂缓缴付保费,亦可避免保障受影响。以失业保障为例,概括来说,假如保单持有人在65岁之前连续失业超过指定时限(一般为30日或以上),可向保险公司申请延缴保费,把缴付保费的寛限期由一般为保费到期日起计一个月,延长至一年。而延缴保费期间,受保人仍可获得保障。