費用

逾期繳付結欠,疊加成本逐項計?

財務費用(Finance Charge)

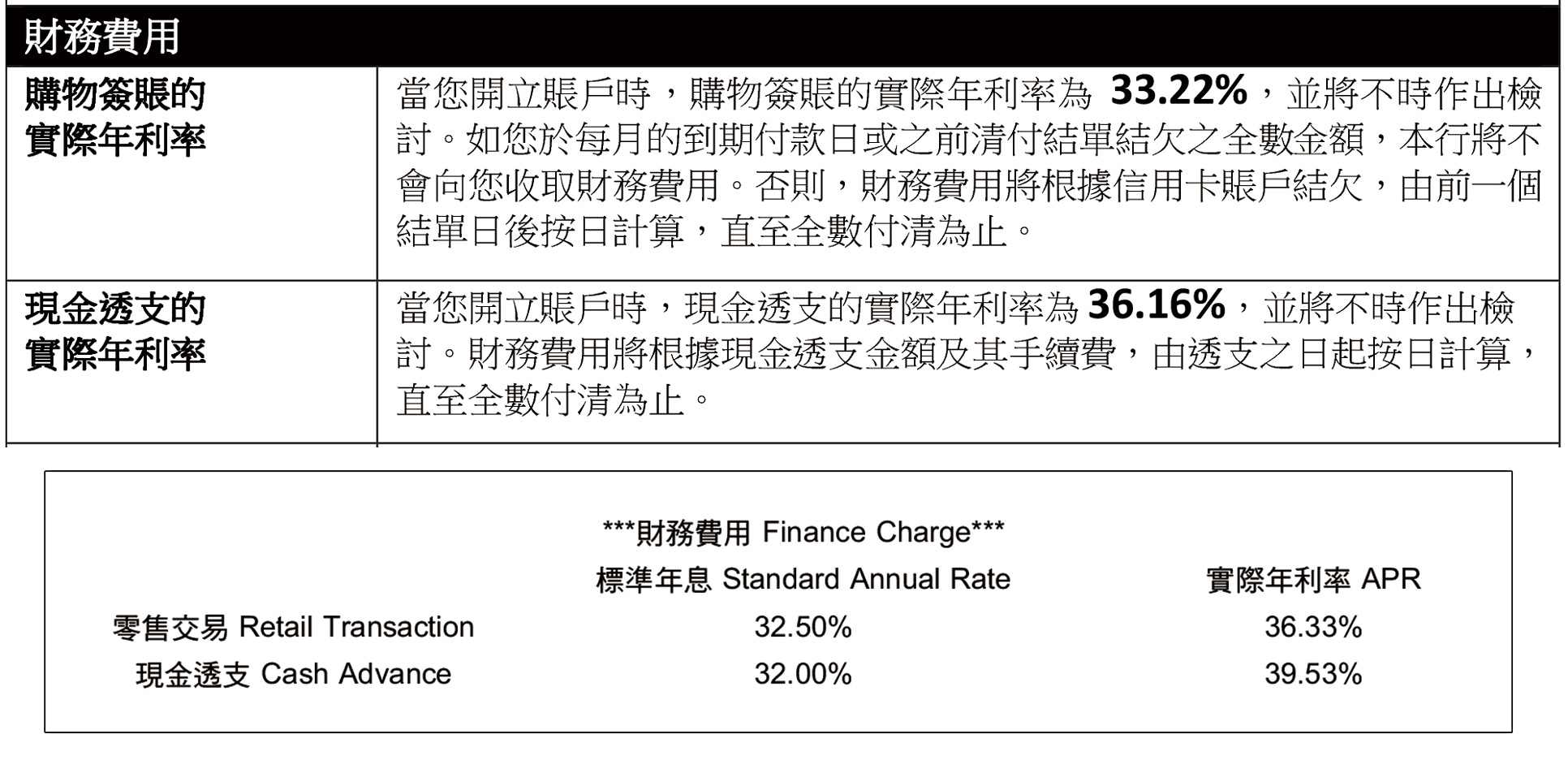

如持卡人於結單所列的「到期繳款日」或之前未能全數清繳結單總結欠,會被收取財務費用。就購物簽帳而言,在「到期繳款日」仍未清還的月結單結欠,即已顯示在月結單上的交易,財務費用會由結單日起按日計算,直至欠款全數繳清。亦因有未清還的結欠,在該結單日後誌帳的新交易不享有免息還款期,新交易的財務費用由交易日起計算,直至欠款全數繳清。現金透支的利息多由透支當日起按日計算,加上手續費或行政費普遍較簽帳分期/套現分期的手續費或行政費高,因此現金透支的總財務費用會高於簽帳/套現分期的總財務費用。

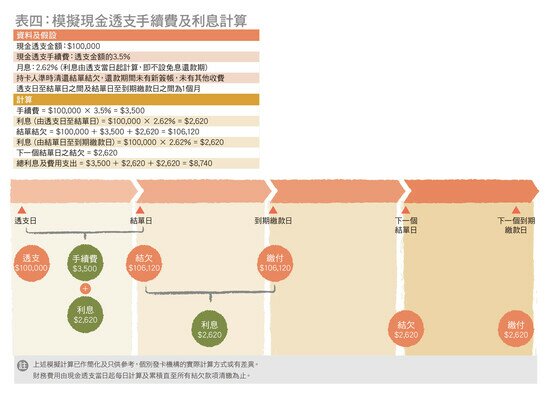

表四例子簡單模擬現金透支的手續費及利息的計算,如持卡人以現金透支方式貸款$100,000,月息2.62%,手續費為透支金額的3.5%,假設持卡人於透支後首個到期繳款日繳清月結單結欠,即已繳清透支的本金、手續費及由透支日至結單日的利息(共$106,120)。但上述計算仍未包括由結單日至繳付結欠當日的利息,因此持卡人於下期月結單仍需繳付$2,620的利息,才正式繳清該次現金透支的所有欠款。

現金透支

就銀行發出的信用卡而言,消費者可參考銀行於信用卡資料概要列出的購物簽帳或現金透支的相關實際年利率,以比較不同信用卡的財務費用。

不同發卡機構分別於信用卡資料概要及月結單中顯示財務費用的實際年利率

逾期費用(Late Charge)

若持卡人在月結單所列的「到期繳款日」或之前未能繳付「最低還款額」(Minimum Payment, 或簡稱“min pay”),會被收取逾期費用。發卡機構計算「最低還款額」的方式會詳列於信用卡資料概要或收費表,一般為利息及費用,加上信用卡結欠的若干百分比,另設下限。消費者需留意,若持卡人忘記繳付「卡數」,即未能準時全數清繳結單總結欠及未繳付「最低還款額」,會同時被收取財務費用及逾期費用。

發卡機構於信用卡收費表中列明逾期費用的計算方式

潛在財務費用的影響

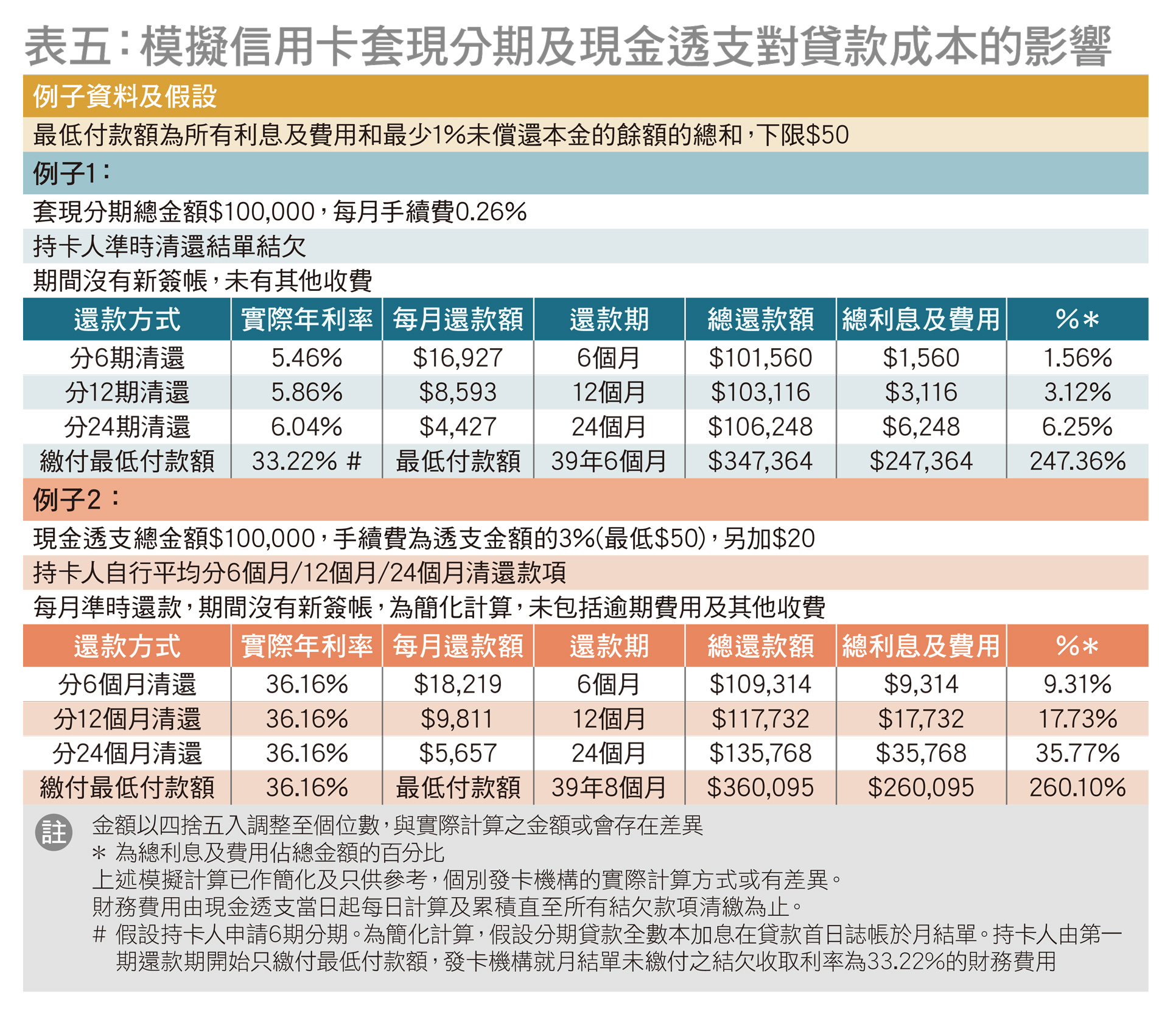

表五的2個例子可協助消費者理解財務費用的潛在影響。概括來說,同一簽帳/套現分期貸款金額和利率下,還款期越長,借貸成本越高。若持卡人每月只能準時繳付最低付款額,雖然可避免逾期費用,但需長達39年才可還清相關貸款,而且總利息及費用更可高達總貸款金額的2.47倍(例子1)及2.6倍(例子2)。假如持卡人於還款期間有其他新簽帳,甚或未能準時還款,在利息及逾期費用疊加的情況下,欠款會以高速增加。

透過比較例子1及例子2,亦可概括理解以簽帳/套現分期及現金透支方式的貸款成本差異。從例子1可見,貸款$100,000,以6個月分期還款,總利息及費用為$1,560。比較例子2作相同金額的現金透支,同持卡人自行平均分6個月清還款項,總利息及費用支出高達$9,314,即現金透支的貸款成本較套現分期多近5倍。如還款期由6個月延長至24個月,套現分期的貸款成本會由佔貸款額的1.56%增加至6.25%,但現金透支的貸款成本佔透支金額則由9.31%(6個月)大幅增加至接近36%(24個月)。若持卡人未能及早繳清現金透支的結欠,或需以較長還款期才可繳清透支貸款的本金,貸款開支更會嚴重增加,令還款重擔百上加斤。

貸款成本比較

是次回覆的發卡機構中,簽帳/結單分期計劃下,如持卡人未能於到期付款日繳清結欠而需繳付財務費用,相關實際年利率介乎0%﹝「安信信貸」(#26)至最高42.58%﹝「中信銀行(國際)」(#6)﹞。此外,如持卡人未能準時繳付最低還款額而被收取逾期費用,發卡機構普遍以最低還款額為計算準則,另設上限介乎$230至$350,「星展銀行」(#12)及「Mox Bank」(#23)不設或豁免逾期費用;逾期費用實際年利率介乎10.21%﹝「花旗銀行」(#9)﹞至44.25%﹝「中信銀行(國際)」(#6)﹞。

套現分期計劃而言,部分計劃的財務費用實際年利率與同一發卡機構提供的簽帳/結單/商戶分期計劃的財務費用實際年利率相同,其餘計劃的財務費用則大致高於同發卡機構的簽帳/結單/商戶分期計劃。總括來說,各套現分期計劃的財務費用實際年利率介乎2.33%至47.82%﹝「安信信貸)」(#47)﹞。現金透支的財務費用實際年利率普遍高於同一發卡機構提供的簽帳/結單/商戶分期計劃,或套現分期計劃的相關實際年利率。是次調查的透支計劃的財務費用實際年利率介乎5.9%﹝「花旗銀行」(#57)﹞至47.97%﹝「安信信貸」(#67)﹞。如逾期還款費用的計算方式大致與簽帳/結單/商戶分期相關費用的計算方式相同。

提早清還貸款,可省回利息?

持卡人需留意,若以信用卡作簽帳/結單分期,或套現分期後要提早償還貸款,是次調查中有27個簽帳/結單/商戶分期計劃及18個套現分期計劃會收取提早還款/終止計劃的費用。部分計劃收取定額費用介乎$150至$500,亦有部分計劃以原本的貸款金額的若干百分比或餘下還款期的手續費作計算準則。因此持卡人不論是貸款前,或貸款後準備提早還款前,宜向發卡機構查詢相關費用及金額,再作考慮。