费用

逾期缴付结欠,叠加成本逐项计?

财务费用(Finance Charge)

如持卡人于结单所列的「到期缴款日」或之前未能全数清缴结单总结欠,会被收取财务费用。就购物签帐而言,在「到期缴款日」仍未清还的月结单结欠,即已显示在月结单上的交易,财务费用会由结单日起按日计算,直至欠款全数缴清。亦因有未清还的结欠,在该结单日后志帐的新交易不享有免息还款期,新交易的财务费用由交易日起计算,直至欠款全数缴清。现金透支的利息多由透支当日起按日计算,加上手续费或行政费普遍较签帐分期/套现分期的手续费或行政费高,因此现金透支的总财务费用会高于签帐/套现分期的总财务费用。

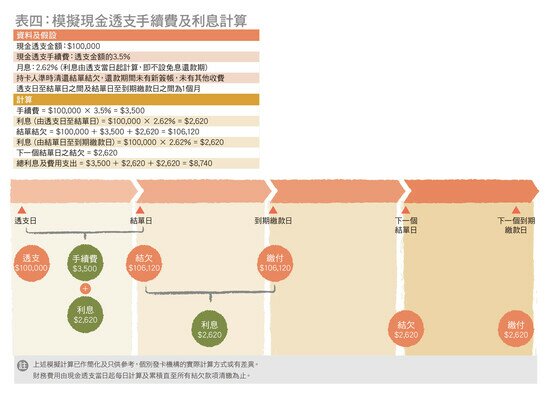

表四例子简单模拟现金透支的手续费及利息的计算,如持卡人以现金透支方式贷款$100,000,月息2.62%,手续费为透支金额的3.5%,假设持卡人于透支后首个到期缴款日缴清月结单结欠,即已缴清透支的本金、手续费及由透支日至结单日的利息(共$106,120)。但上述计算仍未包括由结单日至缴付结欠当日的利息,因此持卡人于下期月结单仍需缴付$2,620的利息,才正式缴清该次现金透支的所有欠款。

现金透支

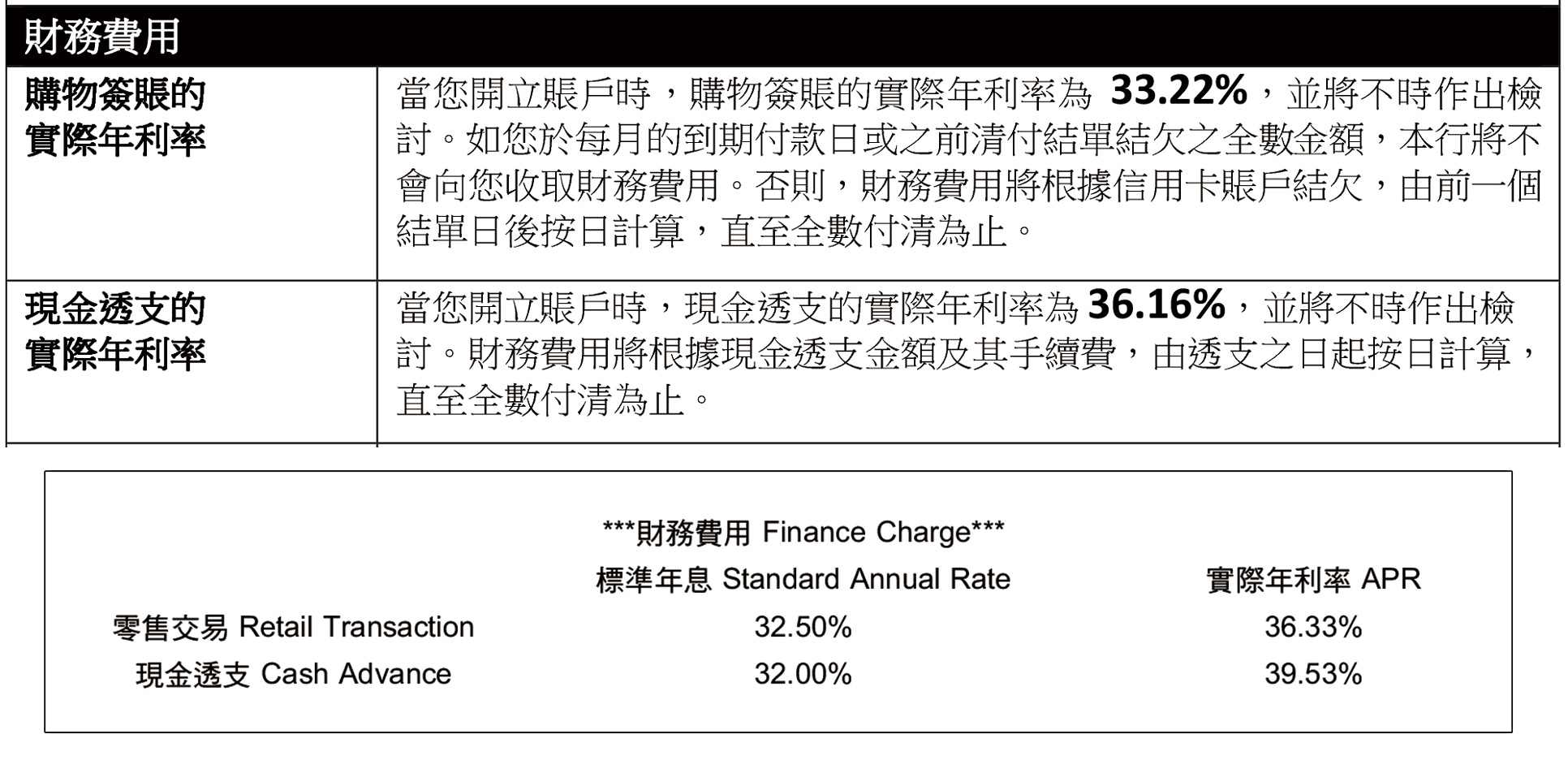

就银行发出的信用卡而言,消费者可参考银行于信用卡资料概要列出的购物签帐或现金透支的相关实际年利率,以比较不同信用卡的财务费用。

不同发卡机构分别于信用卡资料概要及月结单中显示财务费用的实际年利率

逾期费用(Late Charge)

若持卡人在月结单所列的「到期缴款日」或之前未能缴付「最低还款额」(Minimum Payment, 或简称“min pay”),会被收取逾期费用。发卡机构计算「最低还款额」的方式会详列于信用卡资料概要或收费表,一般为利息及费用,加上信用卡结欠的若干百分比,另设下限。消费者需留意,若持卡人忘记缴付「卡数」,即未能准时全数清缴结单总结欠及未缴付「最低还款额」,会同时被收取财务费用及逾期费用。

发卡机构于信用卡收费表中列明逾期费用的计算方式

潜在财务费用的影响

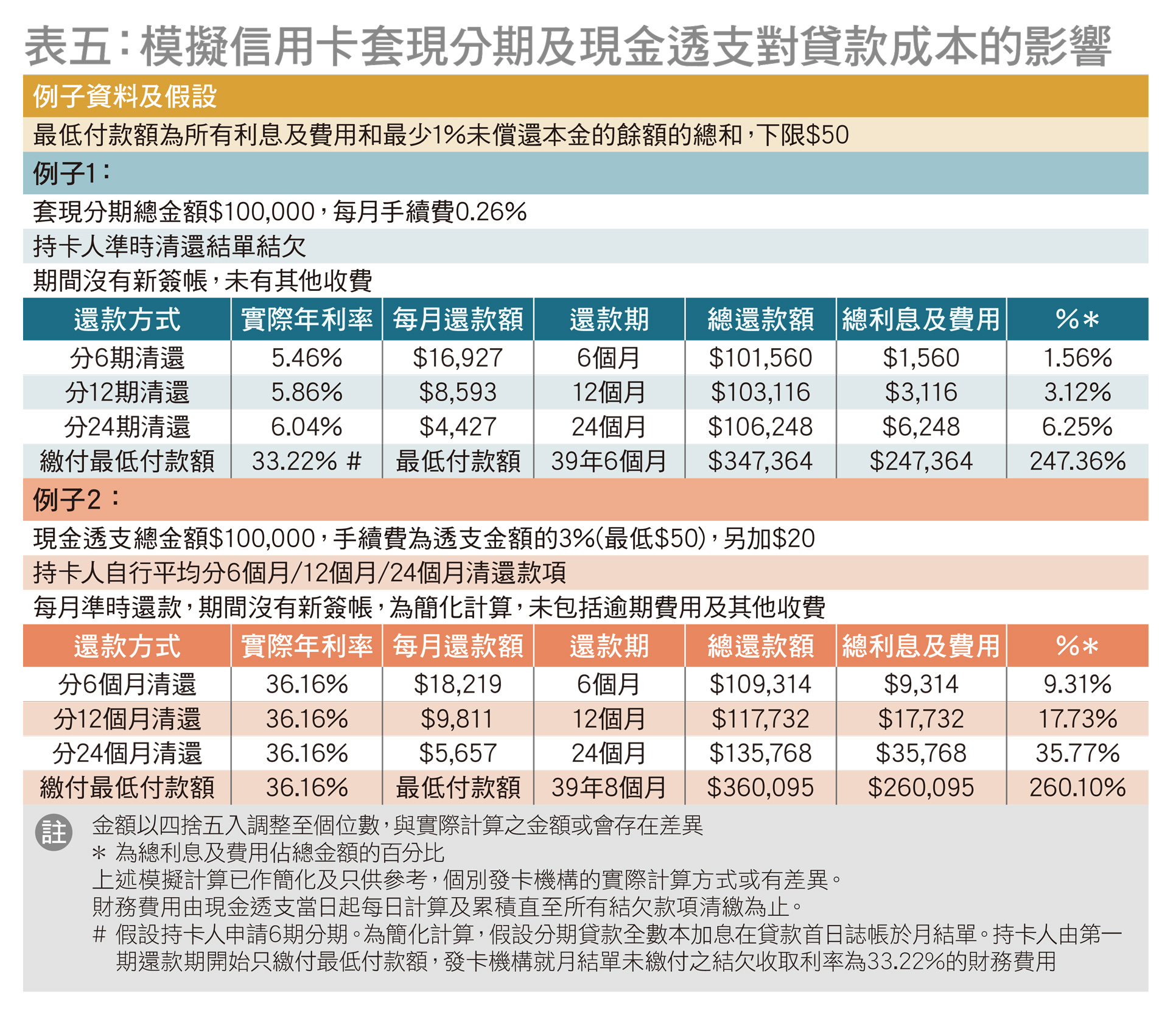

表五的2个例子可协助消费者理解财务费用的潜在影响。概括来说,同一签帐/套现分期贷款金额和利率下,还款期越长,借贷成本越高。若持卡人每月只能准时缴付最低付款额,虽然可避免逾期费用,但需长达39年才可还清相关贷款,而且总利息及费用更可高达总贷款金额的2.47倍(例子1)及2.6倍(例子2)。假如持卡人于还款期间有其他新签帐,甚或未能准时还款,在利息及逾期费用叠加的情况下,欠款会以高速增加。

透过比较例子1及例子2,亦可概括理解以签帐/套现分期及现金透支方式的贷款成本差异。从例子1可见,贷款$100,000,以6个月分期还款,总利息及费用为$1,560。比较例子2作相同金额的现金透支,同持卡人自行平均分6个月清还款项,总利息及费用支出高达$9,314,即现金透支的贷款成本较套现分期多近5倍。如还款期由6个月延长至24个月,套现分期的贷款成本会由占贷款额的1.56%增加至6.25%,但现金透支的贷款成本占透支金额则由9.31%(6个月)大幅增加至接近36%(24个月)。若持卡人未能及早缴清现金透支的结欠,或需以较长还款期才可缴清透支贷款的本金,贷款开支更会严重增加,令还款重担百上加斤。

贷款成本比较

是次回复的发卡机构中,签帐/结单分期计划下,如持卡人未能于到期付款日缴清结欠而需缴付财务费用,相关实际年利率介乎0%[「安信信贷」(#26)至最高42.58%[「中信银行(国际)」(#6)]。此外,如持卡人未能准时缴付最低还款额而被收取逾期费用,发卡机构普遍以最低还款额为计算准则,另设上限介乎$230至$350,「星展银行」(#12)及「Mox Bank」(#23)不设或豁免逾期费用;逾期费用实际年利率介乎10.21%[「花旗银行」(#9)]至44.25%[「中信银行(国际)」(#6)]。

套现分期计划而言,部分计划的财务费用实际年利率与同一发卡机构提供的签帐/结单/商户分期计划的财务费用实际年利率相同,其余计划的财务费用则大致高于同发卡机构的签帐/结单/商户分期计划。总括来说,各套现分期计划的财务费用实际年利率介乎2.33%至47.82%[「安信信贷)」(#47)]。现金透支的财务费用实际年利率普遍高于同一发卡机构提供的签帐/结单/商户分期计划,或套现分期计划的相关实际年利率。是次调查的透支计划的财务费用实际年利率介乎5.9%[「花旗银行」(#57)]至47.97%[「安信信贷」(#67)]。如逾期还款费用的计算方式大致与签帐/结单/商户分期相关费用的计算方式相同。

提早清还贷款,可省回利息?

持卡人需留意,若以信用卡作签帐/结单分期,或套现分期后要提早偿还贷款,是次调查中有27个签帐/结单/商户分期计划及18个套现分期计划会收取提早还款/终止计划的费用。部分计划收取定额费用介乎$150至$500,亦有部分计划以原本的贷款金额的若干百分比或余下还款期的手续费作计算准则。因此持卡人不论是贷款前,或贷款后准备提早还款前,宜向发卡机构查询相关费用及金额,再作考虑。