綠色按揭計劃vs傳統按揭計劃

本會將調查的銀行所提供的綠色與傳統按揭計劃作比較後,發現兩者的按揭條款差距並不明顯,且各銀行為綠色按揭所提供的優惠亦不顯著。

從按揭條款方面來看,首先,綠色按揭計劃的貸款利率均與傳統按揭計劃的貸款利率基本一致,即各銀行並無就綠色按揭計劃提供更為優惠的按揭利率。其次,高息戶口方面,有提供高息戶口的8間銀行中,有7間銀行的條款與傳統按揭計劃之下的條款相同,只有「渣打銀行」(#10)表示在首3年可享特惠利率的最高存款額調至貸款額的60%。

從綠色按揭計劃的專屬優惠來看,「渣打銀行」(#10)乃提供最多優惠項目的銀行,多達5種;而「工銀亞洲」(#8)並無給予綠色按揭的申請人任何額外優惠,僅表示在同等條件下,與傳統按揭貸款相比,將考慮給予綠色按揭貸款較低的貸款門檻。餘下銀行提供予綠色按揭的專屬優惠項目則介乎1至4種。

雖然銀行為綠色按揭提供的專屬優惠種類看似琳琅滿目,但能為消費者帶來實際利益的實乃現金回贈。在有提供現金回贈的9間銀行中,有8間最高現金回贈金額介乎$6,888至$12,000;若以貸款額$600萬來計算,現金回贈佔貸款金額的比率僅0.11%至0.2%,餘下1間現金回贈為貸款額的0.1%,可見銀行給予綠色按揭計劃的現金回贈優惠亦不顯著。

總體而言,本會就綠色按揭計劃向20間銀行進行查詢,僅半數(10間)銀行表示有提供此類計劃,而現有的綠色按揭計劃為消費者所提供的優惠亦不算多,反映本港綠色按揭計劃的發展仍處起步階段。

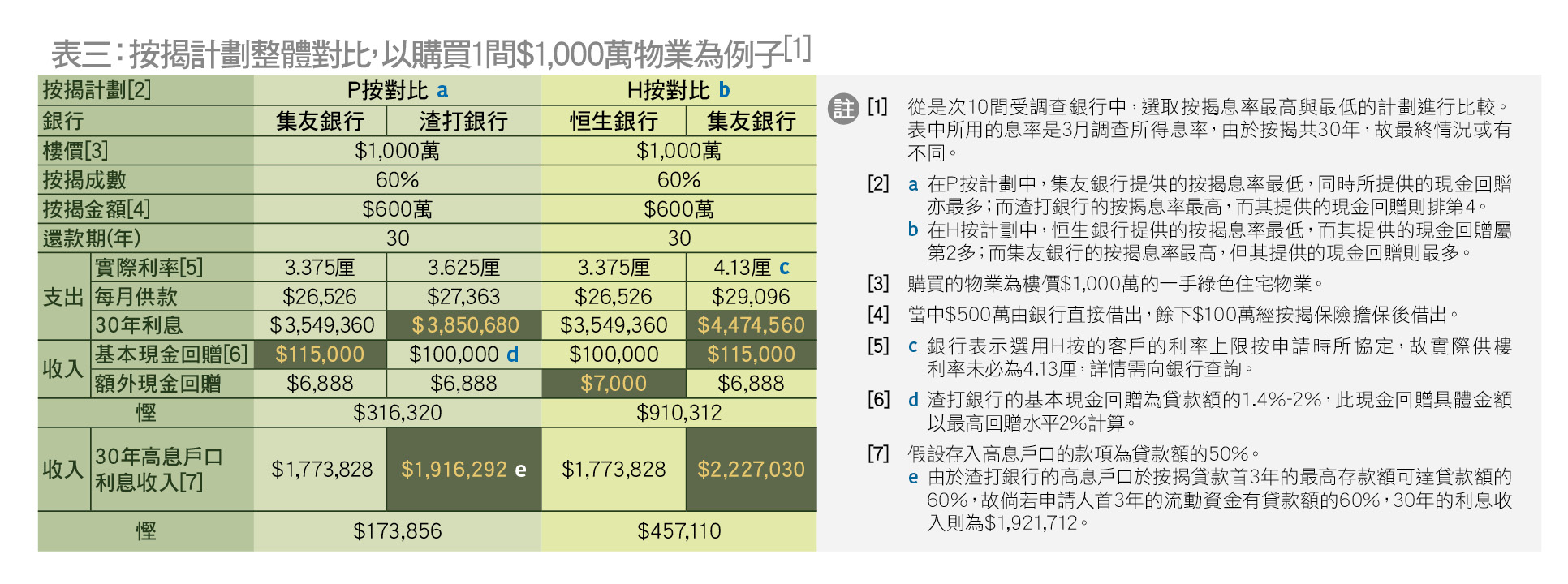

故此,消費者在選擇綠色按揭計劃時,不應只著眼於綠色按揭專屬優惠,而忽略了基本的按揭利率和條款,以免因小失大。為了讓消費者對此能有更清晰的了解,本會分別選取了是次調查所得P按及H按中按揭利率最高和最低的計劃,對其供款30年所產生的利息、高息戶口收入、基本現金回贈和綠色按揭享有的額外現金回贈數額進行比較,看看選擇更優惠的計劃在30年按揭中可為消費者節省多少支出(見表三)。