調查方法及結果

半數銀行有提供綠色按揭計劃

本會於今年2月至3月向20間銀行查詢有關綠色按揭計劃的資料,當中有10間銀行表示有提供綠色按揭計劃,包括「中國銀行(香港)」(#1)、「東亞銀行」(#2)、「集友銀行」(#3)、「花旗銀行」(#4)、「星展銀行」(#5)、「恒生銀行」(#6)、「香港上海滙豐銀行」(下簡稱「滙豐銀行」)(#7)、「工銀亞洲」(#8)、「大眾銀行(香港)」(#9)及「渣打銀行」(#10);而另外10間則表示未有提供此類計劃。

本會其後向有提供綠色按揭的10間銀行發送問卷收集相關計劃的資料,並獲全部銀行的回覆。本會檢視各銀行提供的資料後發現,相關的綠色按揭計劃均是該等銀行在原有的各類傳統按揭計劃之上額外加入不同的優惠條款而構成,該10間銀行的傳統按揭計劃及綠色按揭優惠條款詳列於表一,以作比較。

有銀行僅接受一手物業申請綠色按揭

雖然調查的銀行中,有9間銀行的綠色按揭計劃,只要物業符合「綠建環評」認證的「鉑金」或「金」級,無論是一手現樓、一手樓花或是二手物業均可申請,但「滙豐銀行」(#7)的綠色按揭計劃表明只接受具備相關認證的一手物業申請,消費者為二手物業申請綠色按揭時應特別留意。

按揭保險亦適用於綠色按揭計劃

為保障銀行體系穩定,銀行為物業承造按揭時提供的按揭成數須符合香港金融管理局(下簡稱「金管局」)的指引。現時,樓價$1,000萬以下的住宅物業,其最高按揭成數為60%且貸款額不得超過$500萬;而樓價為$1,000萬或以上的住宅物業,其最高按揭成數則為50%。

至於那些未能負擔樓價4成至5成首期,卻又希望「上車」置業的人士,或會考慮申請按揭保險計劃。按揭保險計劃主要由香港按揭證券有限公司的全資附屬公司香港按證保險有限公司提供,透過按揭保險,銀行可以提供高成數的按揭貸款而毋須承擔額外的風險,令符合相關條件的申請人可以申請更高成數按揭,降低置業門檻。

就是次調查結果所得,倘若申請由上述銀行所提供的綠色按揭計劃,均可再申請按揭保險計劃。符合相關條件的申請人可申請的按揭貸款成數最高亦可達90%,故消費者毋須擔心申請綠色按揭計劃不能承造高成數按揭。

可選擇「P」或「H」按

是次調查的10間銀行的綠色按揭計劃,都有提供P及H作為貸款利率的計算基準。

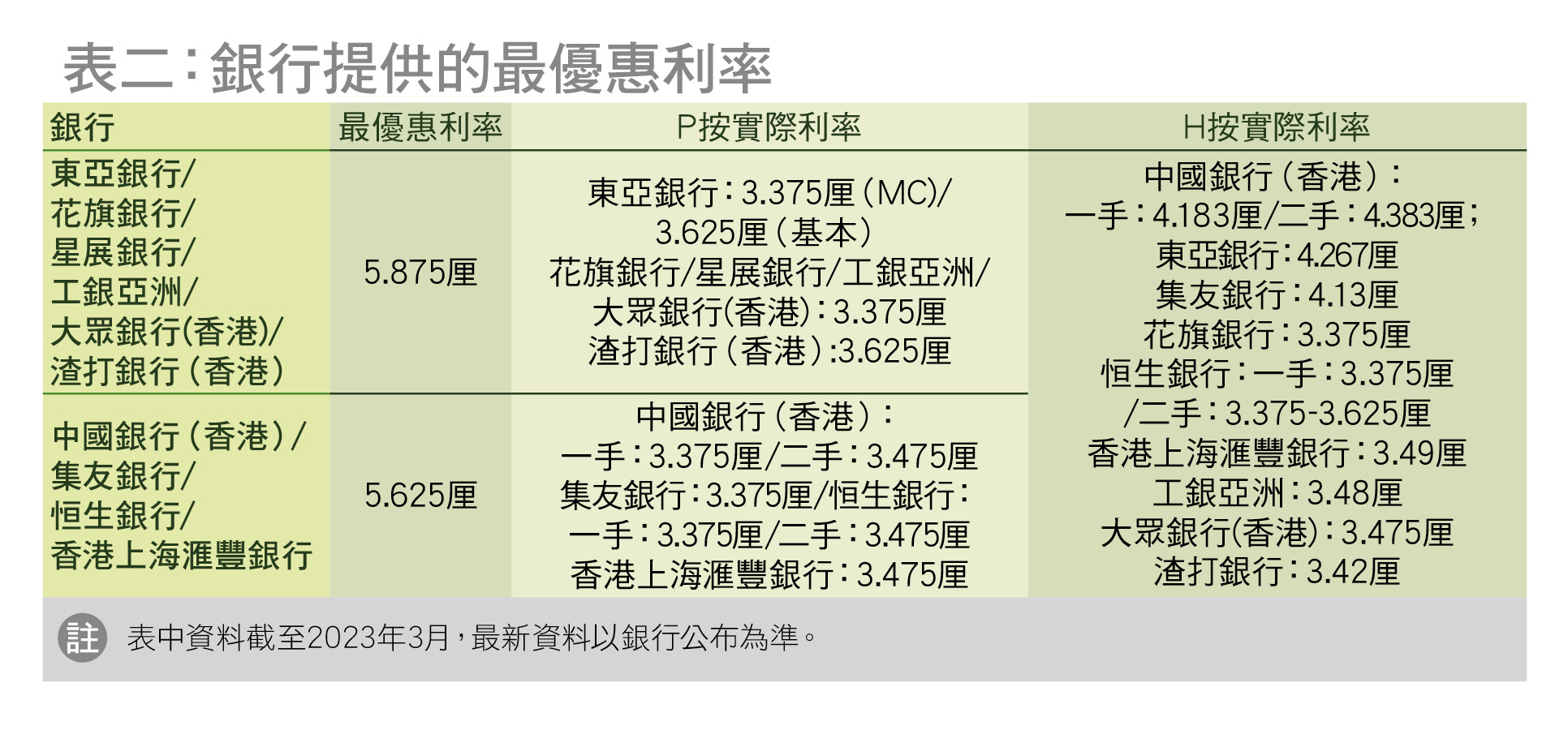

「P按」的實際利率介乎3.375厘至3.625厘

「P」為「最優惠利率(Prime Rate)」的簡稱,一般為銀行向信用最佳的客戶提供貸款的利率,由各銀行自行決定及於其網頁公布。參與是次調查的10間銀行所提供的P有4間為5.625厘,而另外6間則為5.875厘(見表二)。

銀行的綠色按揭計劃下以P作為計算基準的最優惠利率按揭計劃(下簡稱「P按」),均以P減若干百分比為按揭利率,按揭利率介乎P-2.5厘至P-2.15厘,實際利率則介乎3.375厘至3.625厘。

「H按」的實際利率介乎3.375厘至4.383厘

「H」則是香港同業拆息(Hong Kong Interbank Offered Rate,HIBOR)的簡稱,指1間銀行向銀行同業提供不同期限(例如1星期、1個月或3個月等)的港元貸款利率,由香港銀行公會(Hong Kong Association of Banks,下簡稱HKAB)每日以20間指定銀行提供的參考報價,剔除最高3個及最低3個報價後的平均數計算,並於HKAB網頁公布。銀行同業拆息會因應市場上資金流動情況而變化,故會較最優惠利率波動;當市場資金緊絀,銀行間貸款成本會增加,亦會導致拆息上升。

根據10間銀行的回覆,所有銀行都有以H作為計算基準的香港銀行同業拆息按揭計劃(下簡稱「H按」),且一般以1個月為期限的H加上若干百分比作為按揭利率。是次調查的結果顯示,H按的利率介乎H+1.3厘至H+1.5厘,而實際利率則介乎3.375厘至4.383厘。如前所述,H按較為波動,故大部分的銀行都會對H按設定利率上限,普遍以P計算,介乎P-2.5厘至P-2厘之間。全部9間銀行均表示每次續期時,利率將按當時的H重新釐定,並與H按利率上限作比較,取其較低者為按揭續期的實際利率,期內利率固定不變。

物業按揭涉及的金額往往高達數百萬,由此衍生出的利息支出自然不容忽視,倘若消費者能以較優惠的利率承造物業按揭,可以節省不少置業成本;加上物業按揭往往長達數十年,供款金額多寡亦會為消費者的生活質素帶來一定程度影響,故消費者在選擇按揭計劃時,應以按揭利率作為主要考量。另外,由於P按及H按計劃各有優缺點,故消費者在選擇使用哪種按揭計劃時應全面考慮,並了解日後轉換P按及H按的限制及費用。

有銀行的綠色按揭計劃不提供高息戶口

在調查的銀行中,有8間銀行的綠色按揭計劃提供相應的按揭存款掛鈎計劃。顧名思義,按揭存款掛鈎計劃是一個按揭帳戶與存款帳戶掛鈎的產品,其存款利率相等於相關按揭計劃的按揭利率(亦稱特惠利率);這些戶口也稱「高息戶口」。

調查顯示,有6間銀行(#1、#2、#3、#4、#6和#7)提供特惠利率的最高存款額為物業貸款的50%,惟#2另外規定最高存款額以$200萬為上限。至於其餘2間銀行(#8和#10)則在固定年期內將特惠利率的最高存款額調升至60%。#5和#9則沒有為申請綠色按揭計劃的用戶提供高息戶口。

概括而言,對於沒有太多流動資金的申請人,物業按揭計劃即使提供高息戶口的作用或不大,但對於那些現金較為充裕的申請人,把一部分閒置資金存入高息戶口,既可通過賺取利息來支付部分物業按揭利息支出,亦可有效對沖加息風險,加上按揭掛鈎戶口是活期戶口,假如申請人急需資金周轉,亦可隨時靈活調配存放於該帳戶內的資金。所以,消費者在選擇按揭計劃時,應根據自身實際情況綜合考慮。

短期內提早還款或需退回全部現金回贈

為搶佔市場份額,銀行或會為物業按揭提供現金回贈。現金回贈可分為基本現金回贈及額外現金回贈。一般而言,不論申請傳統或綠色按揭計劃,銀行均會向申請人提供基本現金回贈;調查的10間銀行提供的基本現金回贈最高可達貸款金額的1%至2.3%。銀行最終給予申請人現金回贈的具體比率,會受申請人的貸款金額及個人信貸評級等因素影響。

額外現金回贈是指銀行特別為申請綠色按揭人士所提供的現金回贈。除#8沒有提供任何額外的現金回贈,餘下9間會依據綠色按揭申請人的貸款金額,分級別給予申請人現金回贈。當中,2間銀行(#2和#4)的最高現金回贈為$12,000;#6的最高現金回贈為$10,000;另外5間(#1、#3、#7、#9和#10)的最高現金回贈均為$6,888;餘下的#5則提供相當於貸款金額0.1%的現金回贈,假設貸款金額為500萬,額外現金回贈則為$5,000。

由於不少銀行都有提供現金回贈,故在選擇按揭計劃時,消費者通常會將銀行給予的實際現金回贈數額與其提供的按揭利息一併比較,希望從中選擇最優方案。但消費者須留意,根據金管局要求,如現金回贈金額超過按揭貸款額的1%,銀行在計算按揭成數時,必須將整筆回贈金額包括在貸款額內。此外,各銀行對於現金回贈亦設有不同限制,例如:倘若在按揭成功批核的1年內全數還清貸款,#1、#3及#9都要求申請人全數退回所有現金回贈。申請人在考慮提早償還貸款或為物業進行轉按之前,應了解清楚這些限制。