破產服務

如破產人(1)首次破產、(2)債權人沒有提出有效的反對理由及(3)破產人切實遵守《破產條例》之條件和規定,有關破產令便會在頒布當日起計算的4年後自動解除。如有關人士在破產令解除後希望申請銀行戶口或信用卡等財務服務,便須向高等法院申請破產解除證明書以供證明之用。

以神秘顧客身分查詢破產服務詳情

本會職員在今年3月以神秘顧客身分以電話及即時通訊軟件向7間聲稱可提供辦理破產服務的「事務所」查詢收費及服務內容,神秘顧客的背景資料如下:

- 女,24歲

- 市場推廣部設計師,月入$20,200,預計沒有花紅、雙糧、津貼

- 出糧戶口結餘$1,400

- 財產包括放在母親保險箱的金器,但沒有車或保險

- 欠債約$500,000,債權人包括數間銀行和財務公司、表哥及朋友

- 上月曾轉帳$50,000給母親

- 過往1年平均每月支出$35,000,未計購物開支

- 與在職父母、祖母及就學弟弟同住居屋

向「事務所」尋求協助時的要求如下:

- 盡快甚至即日停止被追數

- 代為處理所有文件及法律程序

- 爭取保留大部分月薪

- 保留在母親保險箱的金器及上月轉帳給母親的$50,000

破產個案一般較為簡單,普遍較少牽涉訴訟或法律爭議的情況。而根據神秘顧客的情況及要求,7間提供辦理破產服務的「事務所」的回覆綜合如下:

收費

7間「事務所」辦理破產的費用介乎$11,945到$12,545,收費已包括代收$8,000破產管理署的按金及$1,045的法庭費用。撇除上述兩項政府收費,「事務所」辦理破產的實際服務費介乎$2,900至$3,500。

服務內容

聲稱為「全包」服務,內容包括:

- 填寫表格

- 陪同到破產管理署及高等法院為表格宣誓、交文件、交費、入紙排期上庭

- 代為通知相關銀行及財務公司等債權人有關其破產呈請

- 指導應對法庭及債權人會議的提問

- 填報破產4年期間的周年報表

若選擇由「事務所」辦理破產,當事人仍須親身到破產管理署及高等法院排隊為表格宣誓,實際程序與自行申請破產無異,因「事務所」不能如律師行般提供監誓服務。

留意「事務所」職員只會「陪同」當事人到破產管理署提交表格和繳費,嚴格來說並不算是「代辦服務」。至於「事務所」在首次會面當日為何要求當事人把$9,045的政府收費交予其託管,而該等收費最終仍須由當事人親自提交,此安排實在令人費解。

法庭聆訊當日,當事人須自行上庭應訊,「事務所」職員不會在當日現身。其中1間「事務所」的職員解釋聆訊當日法官只會逐個叫名頒令破產,而不會有審問環節,著本會職員不用擔心。

雖然「事務所」聲稱其服務涵蓋破產4年期間的一切破產相關事宜,但需注意涵蓋的服務範圍並不包括在破產期完結後代為申請破產解除證明書。其中1間「事務所」的職員表示可酌情處理,相關費用到時另議。

如何令債權人即日停止「追數」?

本會職員向「事務所」查詢他們有甚麼方法可令債權人即日停止追收欠款。各「事務所」的回覆均只著本會職員盡快到「事務所」處理文件,然後再到破產管理署宣誓後便可不用還款,不需要等候法庭聆訊結果便可通知債權人有關其破產申請,當銀行、財務公司及其委託的收數公司知悉當事人已申請破產,一般便會停止追數。

如何在破產後保留最多收入作生活費?

各「事務所」均表示會適時指導本會職員應對破產主任的提問,盡量協助保留最多收入作為日後的生活費。本會職員追問下,其中2間「事務所」指,若本會職員向破產主任提出需要供養家庭及父母、父母無收入、有租金開支、甚或患病等理由,均可要求保留大部分收入作為生活費。但本會提醒消費者,作出虛假申報、文書及/或宣誓均為刑事罪行,切勿以身試法。

「事務所」的職員具有甚麼資歷?

本會職員向7間提供辦理破產服務的「事務所」查詢負責處理其破產申請的職員具有甚麼資歷或專業資格。有2間聲稱其負責人為會計師;有2間表示其負責人曾任破產主任,其中1間更強調其負責人曾在律師樓工作超過17年;有1間稱其負責人為「師爺」;其餘2間則沒有回答其負責人的資歷。

由「事務所」辦理破產,比自行處理或由律師處理更優勝?

當本會職員詢問各「事務所」選擇其辦理破產服務有何好處時,各「事務所」均表示申請破產所需文件及手續繁複,一般人應不懂得如何處理,其中1間「事務所」更表示,萬一填錯表格會被法官質疑其誠信而拒絕頒令破產;此外,各「事務所」均聲稱若由律師行辦理破產申請,需時會較長,而且收費較昂貴,因此他們聲稱「事務所」提供的服務屬最佳選擇。

破產前要想清楚

甚麼是「資不抵債」?欠債至甚麼程度才適合選擇破產?

一般而言,如一名債務人於債項到期償付時,沒有能力以手上現金或可即時兌現的資產償付該債項,便屬「資不抵債」或「無力償付」他/她的債項。然而,並無規定債務人須欠債至什麼程度才應選擇破產,申請破產與否很大程度取決於個人情況。在決定是否提出破產呈請時,債務人應考慮破產的後果及其財務狀況,並審慎評估破產是否別無他選。如欲了解更多關於破產的後果及破產以外的選擇,請參閱載於破產管理署網站的簡報《破產前,諗清楚。破產後,有後果。》(www.oro.gov.hk/cht/videos/bankruptcy_tv_cht.mp4)。

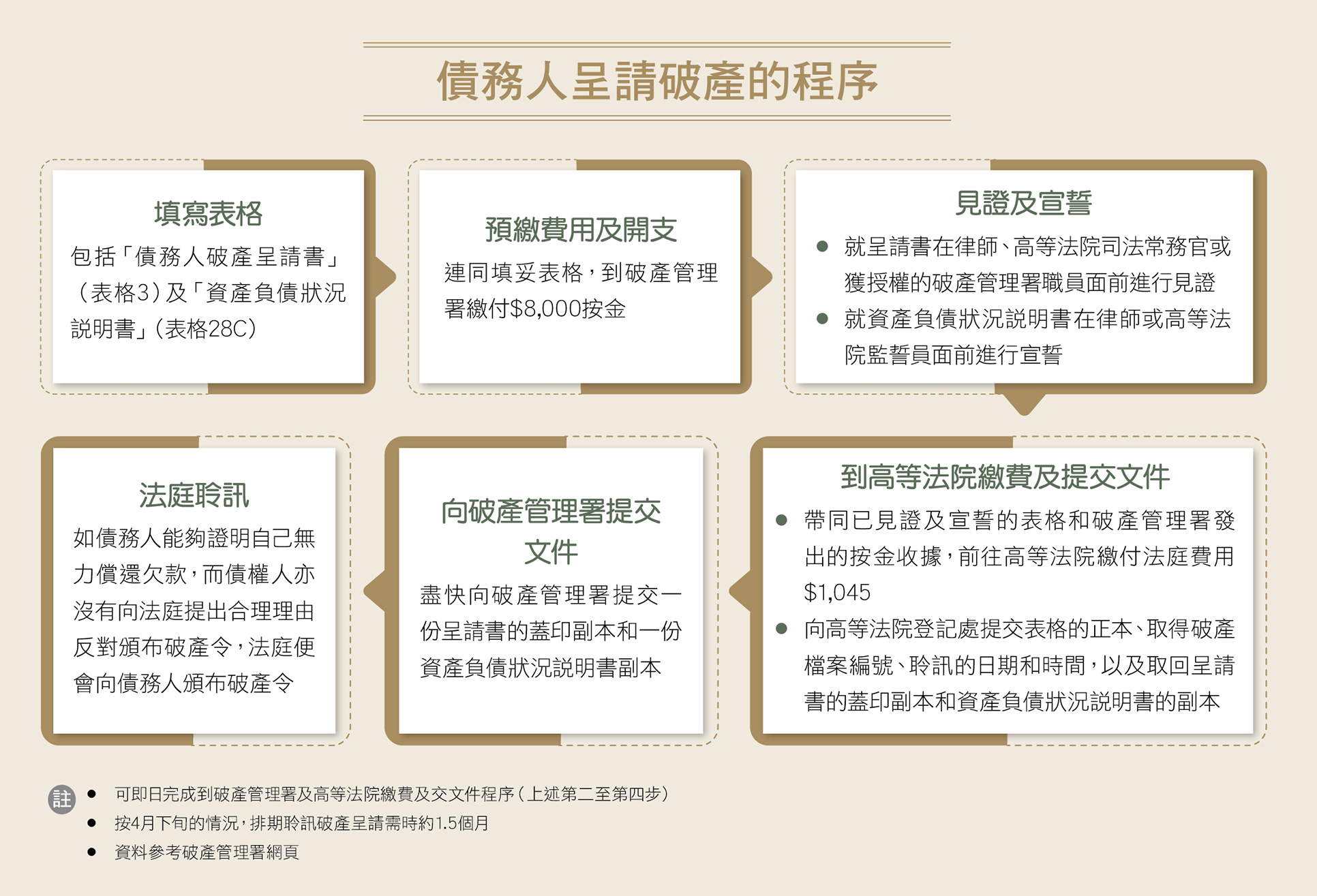

可否自行處理破產申請?

如債務人無力償付其債項,債務人可自行申請破產及處理與其破產案相關的事宜,避免招致額外費用。申請破產的程序載於破產管理署出版的小冊子《債務人破產呈請程序簡介》,網址為www.oro.gov.hk/cht/publications/debtor.htm。

自行提交個人破產呈請之欠債人只須繳付破產管理署及法庭費用,是最直接和最低費用的申請方法,但欠債人須自行填報所有破產文件、出席破產聆訊及處理各項相關程序。如欠債人擔心未能應付破產程序或填寫破產呈請書,可考慮透過在免費法律諮詢計劃及電話法律諮詢計劃下由律師提供的免費法律意見,以及由非牟利機構提供的免費債務輔導服務。

免費法律諮詢計劃

www.dutylawyer.org.hk/ch/free/free.asp

電話法律諮詢計劃

www.dutylawyer.org.hk/ch/tellaw/law7.asp?id=801&ver=ch&category=general

東華三院健康理財家庭輔導中心

明愛向晴軒危機專線及教育中心

由「事務所」辦理破產是否可靠?

破產管理署並沒有委託或授權任何公司或個人向市民提供有關提交破產呈請的服務。如有需要,市民可考慮從合適的途徑(如律師、會計師及特許秘書)就破產問題諮詢獨立的專業意見。

一般而言,專業人士(如律師)的相關專業協會會訂立規章及守則,規管其會員向客戶提供服務時的操守,亦會在紀律處分及彌償機制方面訂立正式程序,以處理會員違反專業操守或作出不當行為的情況。與聘用非專業服務提供者相比,聘用專業人士提供服務一般對破產申請較有保障。

如欠債人在任何有關破產事務的陳述書中出現遺漏或錯誤陳述,均可能干犯破產罪行,最高刑罰可判處監禁2年,因此在聘用「破產代表」前應審慎選擇。

由律師行辦理破產,一般提供甚麼服務?

律師將代表出席破產聆訊,欠債人無須親自上庭。一般情況下律師亦會代表欠債人處理申請破產文件及通知債權人等程序。

「事務所」聲稱可為欠債人爭取較高的生活費,這是否可信?

法庭發出破產令後,破產受託人/破產管理署會根據破產人士和其家庭的合理生活需要,批出每月可用的生活費用。破產申請人應根據個人和家庭的實際情況作出申報,破產受託人/破產管理署亦會要求破產人士提交相關事務、交易和財產的資料佐證。

資料提供:破產管理署及

東華三院健康理財家庭輔導中心