破产服务

如破产人(1)首次破产、(2)债权人没有提出有效的反对理由及(3)破产人切实遵守《破产条例》之条件和规定,有关破产令便会在颁布当日起计算的4年后自动解除。如有关人士在破产令解除后希望申请银行户口或信用卡等财务服务,便须向高等法院申请破产解除证明书以供证明之用。

以神秘顾客身分查询破产服务详情

本会职员在今年3月以神秘顾客身分以电话及即时通讯软件向7间声称可提供办理破产服务的「事务所」查询收费及服务内容,神秘顾客的背景资料如下:

- 女,24岁

- 市场推广部设计师,月入$20,200,预计没有花红、双粮、津贴

- 出粮户口结余$1,400

- 财产包括放在母亲保险箱的金器,但没有车或保险

- 欠债约$500,000,债权人包括数间银行和财务公司、表哥及朋友

- 上月曾转帐$50,000给母亲

- 过往1年平均每月支出$35,000,未计购物开支

- 与在职父母、祖母及就学弟弟同住居屋

向「事务所」寻求协助时的要求如下:

- 尽快甚至即日停止被追数

- 代为处理所有文件及法律程序

- 争取保留大部分月薪

- 保留在母亲保险箱的金器及上月转帐给母亲的$50,000

破产个案一般较为简单,普遍较少牵涉诉讼或法律争议的情况。而根据神秘顾客的情况及要求,7间提供办理破产服务的「事务所」的回覆综合如下:

收费

7间「事务所」办理破产的费用介乎$11,945到$12,545,收费已包括代收$8,000破产管理署的按金及$1,045的法庭费用。撇除上述两项政府收费,「事务所」办理破产的实际服务费介乎$2,900至$3,500。

服务内容

声称为「全包」服务,内容包括:

- 填写表格

- 陪同到破产管理署及高等法院为表格宣誓、交文件、交费、入纸排期上庭

- 代为通知相关银行及财务公司等债权人有关其破产呈请

- 指导应对法庭及债权人会议的提问

- 填报破产4年期间的周年报表

若选择由「事务所」办理破产,当事人仍须亲身到破产管理署及高等法院排队为表格宣誓,实际程序与自行申请破产无异,因「事务所」不能如律师行般提供监誓服务。

留意「事务所」职员只会「陪同」当事人到破产管理署提交表格和缴费,严格来说并不算是「代办服务」。至于「事务所」在首次会面当日为何要求当事人把$9,045的政府收费交予其托管,而该等收费最终仍须由当事人亲自提交,此安排实在令人费解。

法庭聆讯当日,当事人须自行上庭应讯,「事务所」职员不会在当日现身。其中1间「事务所」的职员解释聆讯当日法官只会逐个叫名颁令破产,而不会有审问环节,着本会职员不用担心。

虽然「事务所」声称其服务涵盖破产4年期间的一切破产相关事宜,但需注意涵盖的服务范围并不包括在破产期完结后代为申请破产解除证明书。其中1间「事务所」的职员表示可酌情处理,相关费用到时另议。

如何令债权人即日停止「追数」?

本会职员向「事务所」查询他们有甚么方法可令债权人即日停止追收欠款。各「事务所」的回覆均只着本会职员尽快到「事务所」处理文件,然后再到破产管理署宣誓后便可不用还款,不需要等候法庭聆讯结果便可通知债权人有关其破产申请,当银行、财务公司及其委托的收数公司知悉当事人已申请破产,一般便会停止追数。

如何在破产后保留最多收入作生活费?

各「事务所」均表示会适时指导本会职员应对破产主任的提问,尽量协助保留最多收入作为日后的生活费。本会职员追问下,其中2间「事务所」指,若本会职员向破产主任提出需要供养家庭及父母、父母无收入、有租金开支、甚或患病等理由,均可要求保留大部分收入作为生活费。但本会提醒消费者,作出虚假申报、文书及/或宣誓均为刑事罪行,切勿以身试法。

「事务所」的职员具有甚么资历?

本会职员向7间提供办理破产服务的「事务所」查询负责处理其破产申请的职员具有甚么资历或专业资格。有2间声称其负责人为会计师;有2间表示其负责人曾任破产主任,其中1间更强调其负责人曾在律师楼工作超过17年;有1间称其负责人为「师爷」;其余2间则没有回答其负责人的资历。

由「事务所」办理破产,比自行处理或由律师处理更优胜?

当本会职员询问各「事务所」选择其办理破产服务有何好处时,各「事务所」均表示申请破产所需文件及手续繁复,一般人应不懂得如何处理,其中1间「事务所」更表示,万一填错表格会被法官质疑其诚信而拒绝颁令破产;此外,各「事务所」均声称若由律师行办理破产申请,需时会较长,而且收费较昂贵,因此他们声称「事务所」提供的服务属最佳选择。

破产前要想清楚

甚么是「资不抵债」?欠债至甚么程度才适合选择破产?

一般而言,如一名债务人于债项到期偿付时,没有能力以手上现金或可即时兑现的资产偿付该债项,便属「资不抵债」或「无力偿付」他/她的债项。然而,并无规定债务人须欠债至什么程度才应选择破产,申请破产与否很大程度取决于个人情况。在决定是否提出破产呈请时,债务人应考虑破产的后果及其财务状况,并审慎评估破产是否别无他选。如欲了解更多关于破产的后果及破产以外的选择,请参阅载于破产管理署网站的简报《破产前,谂清楚。破产后,有后果。》(www.oro.gov.hk/cht/videos/bankruptcy_tv_cht.mp4)。

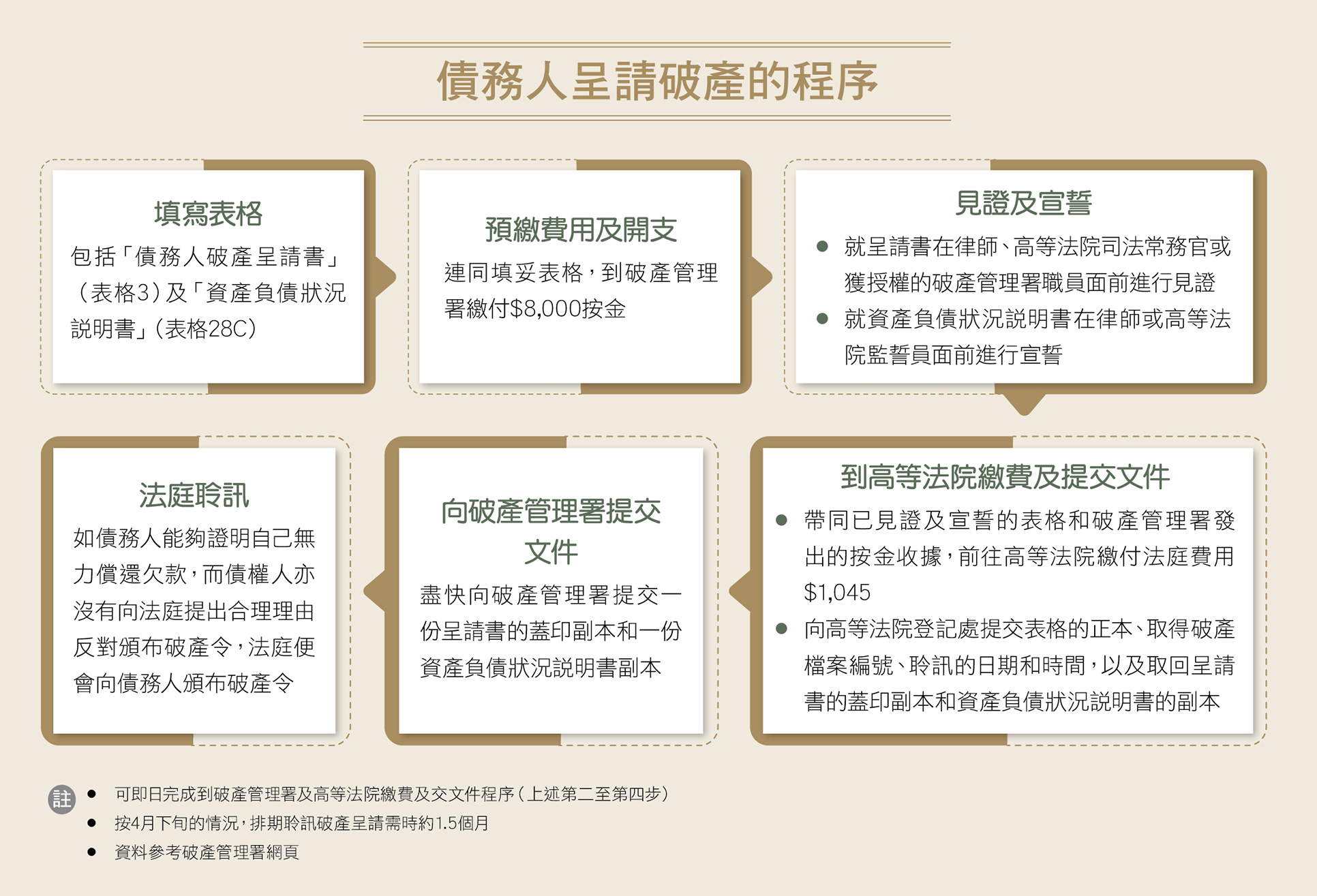

可否自行处理破产申请?

如债务人无力偿付其债项,债务人可自行申请破产及处理与其破产案相关的事宜,避免招致额外费用。申请破产的程序载于破产管理署出版的小册子《债务人破产呈请程序简介》,网址为www.oro.gov.hk/cht/publications/debtor.htm。

自行提交个人破产呈请之欠债人只须缴付破产管理署及法庭费用,是最直接和最低费用的申请方法,但欠债人须自行填报所有破产文件、出席破产聆讯及处理各项相关程序。如欠债人担心未能应付破产程序或填写破产呈请书,可考虑透过在免费法律谘询计划及电话法律谘询计划下由律师提供的免费法律意见,以及由非牟利机构提供的免费债务辅导服务。

免费法律谘询计划

www.dutylawyer.org.hk/ch/free/free.asp

电话法律谘询计划

www.dutylawyer.org.hk/ch/tellaw/law7.asp?id=801&ver=ch&category=general

东华三院健康理财家庭辅导中心

明爱向晴轩危机专线及教育中心

由「事务所」办理破产是否可靠?

破产管理署并没有委托或授权任何公司或个人向市民提供有关提交破产呈请的服务。如有需要,市民可考虑从合适的途径(如律师、会计师及特许秘书)就破产问题谘询独立的专业意见。

一般而言,专业人士(如律师)的相关专业协会会订立规章及守则,规管其会员向客户提供服务时的操守,亦会在纪律处分及弥偿机制方面订立正式程序,以处理会员违反专业操守或作出不当行为的情况。与聘用非专业服务提供者相比,聘用专业人士提供服务一般对破产申请较有保障。

如欠债人在任何有关破产事务的陈述书中出现遗漏或错误陈述,均可能干犯破产罪行,最高刑罚可判处监禁2年,因此在聘用「破产代表」前应审慎选择。

由律师行办理破产,一般提供甚么服务?

律师将代表出席破产聆讯,欠债人无须亲自上庭。一般情况下律师亦会代表欠债人处理申请破产文件及通知债权人等程序。

「事务所」声称可为欠债人争取较高的生活费,这是否可信?

法庭发出破产令后,破产受托人/破产管理署会根据破产人士和其家庭的合理生活需要,批出每月可用的生活费用。破产申请人应根据个人和家庭的实际情况作出申报,破产受托人/破产管理署亦会要求破产人士提交相关事务、交易和财产的资料佐证。

资料提供:破产管理署及

东华三院健康理财家庭辅导中心