各種卡類特性

扣帳卡vs信用卡vs預付卡

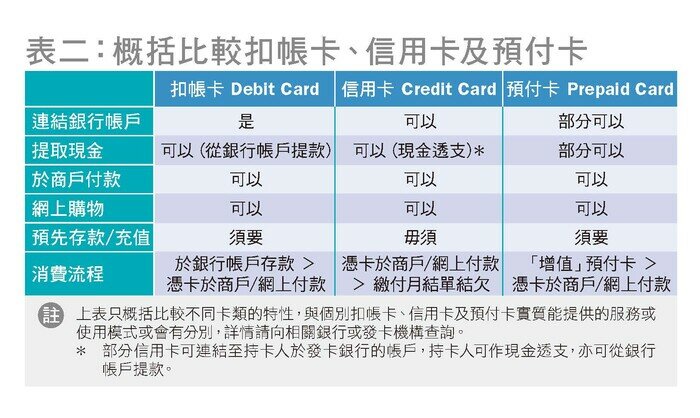

消費者接觸銀行宣傳或閱讀相關產品資料時,或不時遇到「扣帳卡」、「信用卡」或「預付卡」等字眼,究竟它們有何分別?概括比較見表二。

不同虛擬銀行的實體扣帳卡

扣帳卡/借記卡(Debit Card)是連結到銀行帳戶的提款卡,下文統稱扣帳卡,普遍可經例如銀通(JETCO)或其他指定網絡的自動櫃員機直接從銀行帳戶中提款,或於商戶購物時以扣帳卡付款,部分商戶亦可經易辦事(EPS)系統提供提款服務。此外,部分扣帳卡亦提供網上購物付費服務,可經Mastercard、Visa或銀聯等網絡進行付款。使用前必須先於指定的銀行帳戶存款,提款或消費時金額會直接從該帳戶中扣除,如該帳戶存款不足,一般不可進行交易,因此可避免「先洗未來錢」而無力償還債務的情況。除了提款服務外,持卡人亦可經自動櫃員機進行轉帳、繳費或查詢帳戶結餘。收費方面,視乎個別銀行,或會收取年費及提款等手續費。於有關銀行指定網絡的本地自動櫃員機提款、付款或轉帳一般不另收費,但於其他網絡的自動櫃員機提款或於海外提款,普遍會收取手續費。

近來亦有虛擬銀行提供結合循環貸款的扣帳卡,持卡人申請及經銀行批核循環貸款後,可經虛擬銀行流動應用程式設定若干消費金額自動以循環貸款分期付款,及後虛擬銀行會自動從持卡人帳戶扣除分期還款、利息及相關費用。如持卡人帳戶未有足夠資金,虛擬銀行會向持卡人徵收違約利息。因此持卡人應審慎評估及設定相關消費金額,避免陷入「先洗未來錢」或過度消費的危機。

- 信用卡(Credit Card)主要目的是為方便消費購物,由信用卡發卡機構(普遍為銀行)發出。信用卡一般設有信用額度,供持卡人在其信用額度內以信貸形式消費購物。持卡人於商戶消費時憑卡結帳,亦可於網上簽帳,及後收到月結單才須於付款限期前繳付卡數。如未能於期限前繳清卡數,持卡人會被收取利息及逾期付款的行政費用。此外,信用卡會提供現金透支服務,雖然同樣可經自動櫃員機提款,但有別於以扣帳卡從銀行帳戶提款,信用卡現金透支是發卡機構向持卡人的貸款,因此發卡機構會就相關現金透支金額向持卡人收取利息。部分信用卡亦可以連結持卡人在發卡銀行的帳戶以方便持卡人使用該帳戶,但是信用卡簽帳並不會從銀行帳戶中扣除。

- 預付卡(Prepaid Card)一般指由儲值支付工具營運商(例如營運八達通的八達通卡有限公司或營運Tap & Go拍住賞的HKT Payment Limited)發出的支付卡。正如信用卡一樣,預付卡以方便購物消費為目的,但有別於信用卡,持卡人一般必須先把款項存入預付卡(即「增值」或「充值」)後,方可到商戶消費付款,而非從銀行帳戶/信貸額度扣帳。如預付卡內存的金額不足便無法進行交易,因此亦可避免「先洗未來錢」。部分預付卡發卡機構容許持卡人憑卡於指定網絡的自動櫃員機提取現金,但有關服務普遍設手續費。