各种卡类特性

扣帐卡vs信用卡vs预付卡

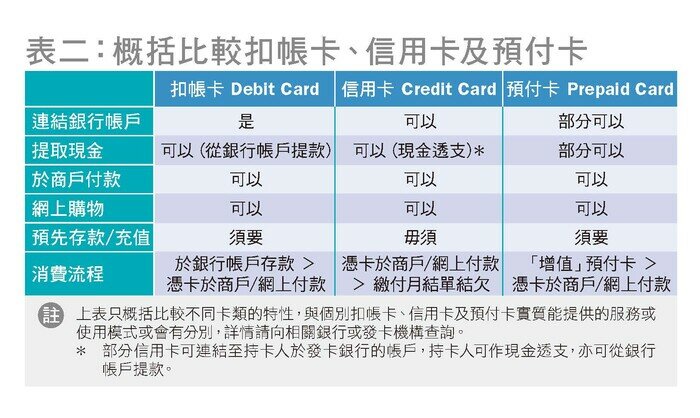

消费者接触银行宣传或阅读相关产品资料时,或不时遇到「扣帐卡」、「信用卡」或「预付卡」等字眼,究竟它们有何分别?概括比较见表二。

不同虚拟银行的实体扣帐卡

扣帐卡/借记卡(Debit Card)是连结到银行帐户的提款卡,下文统称扣帐卡,普遍可经例如银通(JETCO)或其他指定网络的自动柜员机直接从银行帐户中提款,或于商户购物时以扣帐卡付款,部分商户亦可经易办事(EPS)系统提供提款服务。此外,部分扣帐卡亦提供网上购物付费服务,可经Mastercard、Visa或银联等网络进行付款。使用前必须先于指定的银行帐户存款,提款或消费时金额会直接从该帐户中扣除,如该帐户存款不足,一般不可进行交易,因此可避免「先洗未来钱」而无力偿还债务的情况。除了提款服务外,持卡人亦可经自动柜员机进行转帐、缴费或查询帐户结余。收费方面,视乎个别银行,或会收取年费及提款等手续费。于有关银行指定网络的本地自动柜员机提款、付款或转帐一般不另收费,但于其他网络的自动柜员机提款或于海外提款,普遍会收取手续费。

近来亦有虚拟银行提供结合循环贷款的扣帐卡,持卡人申请及经银行批核循环贷款后,可经虚拟银行流动应用程式设定若干消费金额自动以循环贷款分期付款,及后虚拟银行会自动从持卡人帐户扣除分期还款、利息及相关费用。如持卡人帐户未有足够资金,虚拟银行会向持卡人征收违约利息。因此持卡人应审慎评估及设定相关消费金额,避免陷入「先洗未来钱」或过度消费的危机。

- 信用卡(Credit Card)主要目的是为方便消费购物,由信用卡发卡机构(普遍为银行)发出。信用卡一般设有信用额度,供持卡人在其信用额度内以信贷形式消费购物。持卡人于商户消费时凭卡结帐,亦可于网上签帐,及后收到月结单才须于付款限期前缴付卡数。如未能于期限前缴清卡数,持卡人会被收取利息及逾期付款的行政费用。此外,信用卡会提供现金透支服务,虽然同样可经自动柜员机提款,但有别于以扣帐卡从银行帐户提款,信用卡现金透支是发卡机构向持卡人的贷款,因此发卡机构会就相关现金透支金额向持卡人收取利息。部分信用卡亦可以连结持卡人在发卡银行的帐户以方便持卡人使用该帐户,但是信用卡签帐并不会从银行帐户中扣除。

- 预付卡(Prepaid Card)一般指由储值支付工具营运商(例如营运八达通的八达通卡有限公司或营运Tap & Go拍住赏的HKT Payment Limited)发出的支付卡。正如信用卡一样,预付卡以方便购物消费为目的,但有别于信用卡,持卡人一般必须先把款项存入预付卡(即「增值」或「充值」)后,方可到商户消费付款,而非从银行帐户/信贷额度扣帐。如预付卡内存的金额不足便无法进行交易,因此亦可避免「先洗未来钱」。部分预付卡发卡机构容许持卡人凭卡于指定网络的自动柜员机提取现金,但有关服务普遍设手续费。