調查結果

「基本」計劃保費差距大 保費非唯一考慮

基本單次旅遊保險計劃保費主要由旅程日數及旅遊目的地2個因素釐定。一般來說,旅程日數愈多,保費便會相應增加。惟消費者須注意,除了考慮保費外,亦不容忽略不同計劃的保障項目及最高賠償額,從而選擇切合自身需要的旅遊保險計劃。

購買旅遊保險的途徑眾多,例如透過旅遊社、保險中介人、第三方綜合性比較網站及保險公司的自營網上平台等。保險公司可能會提供不同的保費折扣或限時優惠予不同渠道銷售的保單。為統一比較投保各保險公司的基本單次旅遊保險計劃所需保費,表一內所載列的保費為撇除限時折扣或只適用於特定客戶等優惠的價格。

調查的26個計劃中,若以到訪一些較熱門的亞洲地區(例如日本、韓國、泰國、馬來西亞等)7天的旅程為例,個人保費介乎$79至$263,相差逾2倍。部分計劃設「家庭計劃」的選項,即與家長同行的兒童可免費或以較低保費投保,惟某些保障項目,例如「醫療費用」及「人身意外/個人意外」的保障額或會有限制。若以1個4人家庭(包括父母及2名未成年隨行子女)及相同旅程為例,保費最低為$157,而最高則需要$1,052,相差接近6倍,差距顯著。假如以到訪亞洲以外地區14天的長途旅程為例,26個基本旅遊保險計劃的個人保費介乎$164至$577;而家庭保費則介乎$328至$2,128,相差逾5倍。

是次檢視的26個旅遊保險計劃中,發現即使保障範圍較接近的計劃,保費亦見差異。例如「美亞保險」(#1)、「中國交銀保險」(#10)、「安達保險」(#14)及「Starr International Insurance」(#24),均主要包括醫療相關費用、「緊急援助」服務及「人身意外/個人意外」保障,惟7天亞洲地區旅程的個人保費亦可由$79至$178,相差逾1.2倍。值得消費者注意的是,保費相若的計劃,並不一定代表保障項目及範圍必然接近,因為不同計劃的主要保障項目可能會不同。故此,消費者於選擇旅遊保險時,除了考慮保費外,宜仔細比較計劃的內容,以了解保障範圍是否適合自己的旅遊需要。

計劃普遍設年齡上限及對長者的保障不足

26個基本單次旅遊保險計劃中

僅9個不設承保年齡上限

對比本會於2016年針對長者旅遊保險進行的市場調查,是次調查發現,大部分保險公司已放寬了承保人購買單次旅遊保險計劃的年齡上限。由當時主要介乎70至75歲,上調至現時介乎80至85歲。儘管如此,不設承保年齡上限的計劃依然屬少數。本會於2016年的研究指出,當時只有3成的單次旅遊保險計劃不設年齡上限。雖然是次調查所涵蓋的計劃並非與之前調查的完全一樣,但是次調查結果亦顯示相關情況未有重大改善。26個基本單次旅遊保險計劃中,只有少於3成半計劃(9個)不設承保年齡上限,分別為「安盛保險」(#7)、「藍十字(亞太)保險」(#9)、「中國交銀保險」(#10)、「中國平安保險」(#11)、「中國太平保險」(#12)、「保誠財險」(#22)、「昆士蘭聯保保險」(#23)、「Starr International Insurance」(#24)及「蘇黎世保險」(#26)。

長者可享的保障仍然受限 望業界改善

本會於2016年的研究亦指出,當時分別有接近6成及7成調查的旅遊保險計劃會調低高齡受保人士在「醫療費用」及「人身意外/個人意外」下獲得的最高賠償額,但所收取的保費與一般成年人並沒有分別。是次調查的26個計劃中,亦發現有超過6成半及接近7成計劃會分別調低長者在「醫療費用」及「人身意外/個人意外」可享的保障。其中,以「寶豐保險」(#21)對「高齡」人士的界定最為嚴謹,65歲以上受保人在「人身意外/個人意外」的最高賠償額為原保障額之50%。另外,有8個計劃分別把70歲(#4、#7、#8及#24)和75歲(#3、#11、#16及#23)以上受保人在該保障項目的最高賠償額下調至原保障額的50%。是次調查結果反映,長者在旅遊保險中可享保障不足的情況仍有待改善。

雖然「美亞保險」(#1)沒有調低特定年齡長者在「醫療費用」及「人身意外/個人意外」的最高賠償額,惟該計劃是調查中唯一對70歲投保人徵收額外保費的計劃。參考表一,70歲人士須額外繳交逾4成保費,但所獲得的保障與一般成人無異。

是次調查的26個旅遊保險計劃中,有6個為本會於2016年進行相關調查時曾作研究,分別為「美亞保險」(#1)、「藍十字(亞太)保險」(#9)、「安達保險」(#14)、「富衛保險」(#17)、「豐隆保險」(#18)及「保誠財險」(#22)。當中,「藍十字(亞太)保險」(#9)現時已放寬對受保人的年齡限制,任何年齡為6周或以上的人士均合資格投保。「保誠財險」(#22)則取消了71歲或以上人士在「人身意外/個人意外」只能獲得原保障額之50%的安排。本會歡迎上述2間公司的做法,並鼓勵其他保險公司效法,增加對長者的旅遊保障。

醫療相關保障

「醫療費用」保障

在外遊時萬一患病,或因意外引致身體受傷,所產生的醫療費用金額可以不菲。旅遊保險中的「醫療費用」就可為此提供保障。一般而言,保險公司會向受保人賠償於旅程期間的醫生診症、處方藥物、手術及住院等,以及回港後3個月內在香港覆診而產生的費用。調查的26個基本旅遊保險計劃均提供「醫療費用」保障,保障額由最低$100,000(#20)至最高$1,200,000(#19及#22);其餘約有一半計劃提供最多$500,000的「醫療費用」保障。由此可見,儘管同為「基本」計劃,不同保險公司在「醫療費用」的最高賠償額仍有一定差異。故此,消費者於投保前宜根據自己及同行人士的旅行需要,選擇足夠保障的旅遊保險計劃。

「醫療費用」保障大多採用「實報實銷」的方式向受保人作出賠償。因此,受保人向保險公司提出索償時,除了提交外遊證明外,亦需要提交相關醫療單據正本及醫療報告,否則可能無法獲得理賠。另外,消費者須注意,旅遊保險的「醫療費用」一般不適用於以獲得醫學治療而計劃的行程,例如選擇到海外接受手術的旅程。

海外住院現金津貼 留意「每天」賠償上限

除了「中國平安保險」(#11)、「安達保險」(#14)、「三井住友海上火災保險」(#20)及「蘇黎世保險」(#26)外,其餘22個基本計劃均為受保人於旅程期間因意外或患病而須在海外住院超過連續24小時提供現金津貼,最高賠償額由$1,000(#12、#21及#23)至$10,000(#22)不等,差異甚大。惟消費者須注意,除了比較該項目的最高賠償額外,也不應忽略不同計劃就該項目設的「每天」賠償上限,因為從該上限可估計萬一受保人須在外地住院留醫,可獲保險公司提供現金津貼的實際天數。假設2個計劃的「海外住院現金津貼」最高賠償額相同,「每天」賠償上限愈高,代表獲保障的天數愈少,反之亦然。

22個設「海外住院現金津貼」的計劃中,普遍可提供最多10天的保障;而「每天」賠償上限方面,大部分計劃提供每天$300(7個)和每天$500(7個)的海外住院現金津貼。消費者宜因應行程需要,並評估個人及旅遊目的地的風險,選擇合適的旅遊保險計劃。

旅遊保險現時是否接受由新冠病毒引致的索償?

雖然世界衞生組織(WHO)已於今年5月宣布,新冠疫情不再構成國際關注的突發公共衞生事件,但亦強調新冠大流行並未結束。假若消費者擔心新冠病毒會為旅程帶來不確定性,於選擇旅遊保險時,可留意計劃有否涵蓋由新冠病毒引致的索償。是次調查發現,大部分旅遊保險計劃有提供毋須額外付費的新冠病毒延伸保障,惟受保人需要符合保險公司註明的特定條件,例如年齡及/或香港或目的地政府要求已接種有效疫苗的劑數等。

「緊急援助」保障

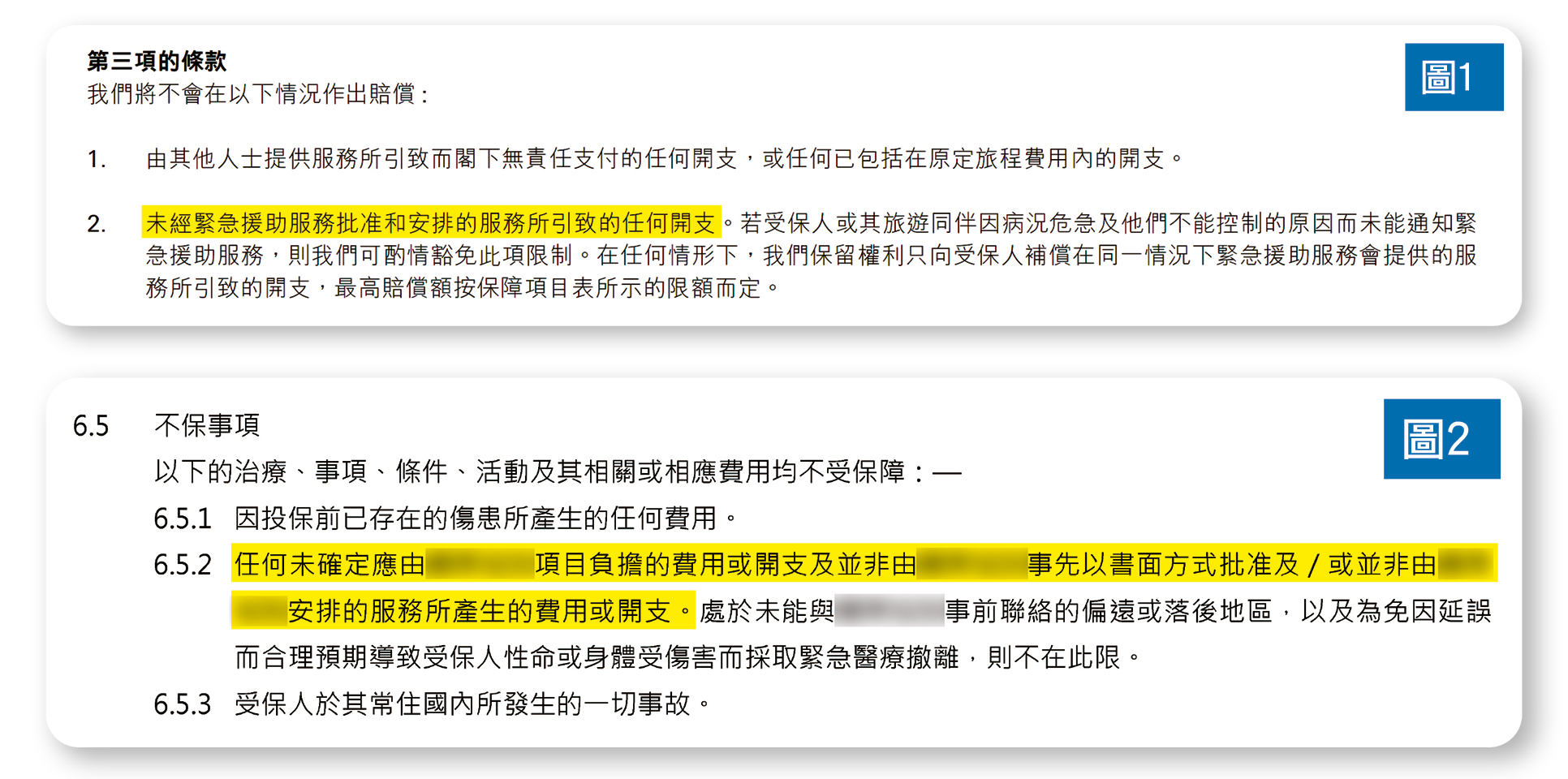

「緊急援助」有別於其他保障項目如「醫療費用」,在事故發生後以「實報實銷」的方式作出賠償;「緊急援助」一般須先得到保險公司批核,並須經由保險公司授權的緊急支援團隊或服務供應商安排及提供的援助服務。該等服務的費用多數由保險公司直接支付予支援團隊,消費者毋須自行預支。若消費者在沒有保險公司的同意下自行安排相關服務,又或使用其他非保險公司指定的服務供應商,該等開支可能不會獲得賠償。

圖1,2:保單條款一般會列出若未經保險公司同意下自行安排「緊急援助」服務,又或使用其他非保險公司指定的服務供應商,該等開支可能不會獲得賠償。

就「緊急援助」保障而言,除「美亞保險」(#1)外,其餘計劃基本均包括「緊急醫療運送」、「運送遺體或骨灰返回香港」、「親屬恩恤探訪」以及「護送隨行未獲照料子女返港」。調查的26個計劃中,分別有20個和16個會全數支付「緊急醫療運送」及「運送遺體或骨灰返回香港」所產生的必須及合理費用,而且不設上限。惟絕大部分計劃的「親屬恩恤探訪」及「護送隨行未獲照料子女返港」保障則設賠償上限。由於不同保險公司對承保項目的定義或存在差異,因此,消費者在比較不同計劃時,宜仔細審閱保單條文,並留意保障項目的定義及保障範圍。若單純以項目名稱作比較,可能會忽略了部分細節,或對計劃內容有所誤解。舉例來說,部分計劃例如「安盛保險」(#7)及「豐隆保險」(#18)等會把「親屬恩恤探訪」及「護送隨行未獲照料子女返港」的賠償額計算在「醫療費用」的最高賠償額內,而非獨立保障項目。另外,不同保險公司對於當受保人不幸在外地嚴重受傷或患上嚴重疾病時,同行缺乏照料的未成年子女是否可獲護送返港的保障定義亦見不一。儘管大部分計劃提供該項保障予18歲以下的同行子女,然而,分別有1個、2個及4個計劃的年齡限制訂在15歲、16歲及17歲(或)以下。

獲得「緊急援助」服務的方法

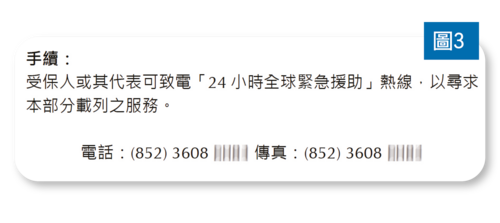

如消費者需要使用前述的「緊急援助」服務,可致電該保險公司提供的「24小時全球緊急支援」熱線以獲得協助。熱線電話號碼會載列於保單條款內;向機構尋求援助時,亦需要提供保險證明書或保單號碼、受保人的個人資料及緊急事故之性質等資料。

圖3:「24小時全球緊急支援」熱線號碼一般載列於保單條款內。

本會發現部分保險公司提供的緊急支援服務範圍甚廣,除了「緊急援助」外,還包括天氣、外幣兌換及航班等旅遊資訊,甚至可安排送遞鮮花和禮品的商務禮賓服務,可能與一般消費者對「緊急援助」的理解有出入,令部分消費者擔心當需要真正的「緊急援助」時,能否適時得到幫助。

本會樂見保險公司向消費者提供更多元的增值服務,惟保險公司可考慮分別為急切性較高的「緊急援助」以及急切性相對較低的禮賓服務設立不同的電話專線,以便當消費者需要真正的「緊急援助」時,可更快捷得到幫助,做法可能更理想。

「緊急支援」個案分享

本會曾接獲一名消費者投訴,指她於台灣旅遊時,因被車撞倒受傷而被送往醫院。當地醫生診斷她因該宗意外導致後腰及左髖挫傷。經治療後,她於翌日出院並返回酒店。該名投訴人其後透過「24小時全球緊急支援」熱線聯絡保險公司,告知其情況並提出希望在同日返抵香港時,能得到保險公司安排即時醫療協助。惟保險公司職員表示未能評估其狀況,建議投訴人先取得「適航證明書」,否則不要自行乘搭原定航班返港,並等待1至3天讓保險公司安排醫療護送。

根據投訴人所投保的旅遊保險計劃條款,該計劃的「24小時全球緊急支援」服務包括24小時緊急諮詢熱線,其服務內容涵蓋就「保單保障範圍內之緊急醫療問題或情況,將提供協助及意見,如有需要,將安排緊急送返」。事實上,保險公司已履行了「提供協助及意見」的責任,惟宣傳單張上聲稱提供「24小時全球緊急支援」服務可能容易令消費者對相關保障產生過高期望,當「緊急援助」服務與預期有落差時或會感到沮喪。

保監局意見

保險業監管局表示不宜就個別個案作出評論。旅遊保險一般都會包含24小時緊急支援服務,若受保人在旅遊期間嚴重受傷或患病,可按保單條款尋求24小時緊急支援服務,包括醫生或醫院轉介、緊急醫療救援、緊急撤離回港及遺體運返等。市面上的旅遊保險24小時緊急支援服務,大多由保險公司合作的第三方海外緊急支援服務公司提供。海外緊急支援服務公司會視乎求助個案的實際緊急或嚴重情況,並根據所獲得的所有事實、受保人的身體情況和實際需要作出評估,以決定為受保人提供合適的緊急醫療援助及旅遊支援服務。投保人宜閱讀保單條款,了解相關服務的詳情。此外,投保人亦可向保險公司或中介人查詢相關保單內容。

延誤保障 留意賠償條件及方式

「旅程延誤」保障

除了「美亞保險」(#1)、「安盛保險」(#7)、「中國交銀保險」(#10)、「安達保險」(#14)及「Starr International Insurance」(#24)外,其餘21個計劃均包括「旅程延誤」保障。一般而言,該項保障會以現金津貼方式向受保人賠償由於自然災難、惡劣天氣、公共交通工具機件故障、騎劫或罷工等而直接造成的公共交通航班延誤。惟若航班延誤是由於空中交通管制或航空公司的航機調動造成,則一般不屬於承保範圍內。

該21個計劃普遍以每6小時的航程延誤作為計算賠償的單位,當中有14個為每6小時的「旅程延誤」賠償$200至$300。另外,有部分計劃會賠償因「旅程延誤」而導致投保人最終需要更改航班,才得以繼續原定行程所涉及的額外交通及/或住宿費用。消費者要留意,同一計劃對於賠償現金津貼或賠償更改行程所衍生的額外費用的延誤時數要求可能有分別。以「安我保險」(#6)為例,如受保人的「旅程延誤」達6小時以上,該計劃會以現金津貼方式,就每6小時延誤向投保人賠償$250;如「旅程延誤」達連續12小時以上,而受保人須另外安排交通工具,該計劃亦可賠償額外交通費用,惟受保人只可在兩項賠償中選一項。

「行李延誤」保障

行李運送延誤偶有發生,是次調查的大部分計劃(19個)有提供相關保障。惟消費者須注意,不同計劃的賠償條件及方式或有差異。最常見的是賠償受保人抵達海外目的地6小時或以上仍無法取得行李,而以「實報實銷」的形式提供應急購買基本物品及必需品的費用;亦有計劃(#2、#6、#9、#12及#25)以一次性現金津貼的方式賠償「行李延誤」,最高賠償額由$300至$1,500不等。

消費者要留意所投保的計劃就「行李延誤」的保障是以哪一種形式作賠償。如屬「實報實銷」的方式,謹記保留所有單據,以便之後向保險公司索償。除此之外,消費者亦要留意計劃對於延誤時數的要求。儘管19個提供相關保障的計劃中,有14個以延誤6小時或以上為其賠償條件;然而,亦有計劃的賠償條件需要超過8小時(「創興保險」(#13)及「保誠財險」(#22))、10小時(「中國平安保險」(#11)及「豐隆保險」(#18)),較為嚴苛的甚至需要12小時(「三井住友海上火災保險」(#20))。

其他保障

大部分計劃提供租車自負額保障

租車自駕是不少遊人的選擇,吸引之處在於可自由安排及控制行程,更可直達公共交通工具未必去得到的地方。有意在外地自駕遊的消費者在投保旅遊保險前,可留意計劃是否包括「租車自負額」一項。該項保障指在為旅程期間,受保人因租用的車輛發生意外或遭損毀、盜竊,而須承擔汽車保險的自負額提供賠償。是次調查的26個計劃中,有15個提供該項保障。其中,8個計劃包括「安聯環球企業及專項保險」(#2)、「世聯保險」(#3)、「忠意保險」(#5)、「安我保險」(#6)、「豐隆保險」(#18)、「利寶國際保險」(#19)、「保誠財險」(#22)及「立橋保險」(#25)提供$5,000至$6,000的租車自負額保障,而保障額最高的為「中國平安保險」(#11),有$10,000。

自駕遊人士要注意!

一般個人旅遊保險的保障並不包括因交通事故而引致的第三者傷亡責任。如消費者透過租車公司租車,建議於預訂前細閱租賃協議,留意條款是否已包括「第三者責任」保險,或於取車時向租車公司查詢清楚。消費者亦宜因應旅遊地點及個人駕駛經驗,考慮是否需要購買額外保險,例如「汽車全保」,為駕駛者及同行人士提供足夠的保障。

以休閒形式參與較高風險活動

消費者於外遊時可能參與一些較高風險活動,故是次調查亦檢視了一般基本旅遊保險計劃是否提供相關保障。消費者須注意,除了解有意參與的較高風險活動是否受保外,亦要留意相關限制,避免意外發生後,索償不被接納。此外,消費者亦宜考慮是否需要購買額外保險,為自己提供足夠保障。

就冬季運動(例如滑雪)及飛行相關活動(例如乘坐熱氣球或直升機)而言,分別有18個及16個旅遊保險計劃承保。值得消費者留意的是,「中銀集團保險」(#8)列明保障並不適用於70歲以上人士;而「招商永隆保險」(#15)則會調低受保人因參與這些活動時受傷或意外死亡可享的最高賠償額。

除了「美亞保險」(#1)、「三井住友海上火災保險」(#20)和「立橋保險」(#25)不承保深水潛水/水肺潛水,以及沒有「創興保險」(#13)及「寶豐保險」(#21)的相關資料外,其餘所有計劃均承保該項活動。大部分承保的計劃設水深限制,介乎30米至45米。至於高山遠足(指毋須使用特定設備上山或下山的活動),有20個計劃表明承保,當中10個計劃設高度限制,介乎海拔3,000米至5,000米。

此外,保險公司一般只承保以非專業、非競爭及沒有報酬的形式參與上述活動,並須在合資格的活動營辦商及指導員的指引下進行。表一只列舉部分活動例子供消費者參考。如欲了解個別活動或運動是否受到保障,最理想的做法是於出發及投保前,先向保險公司或保險中介人查詢清楚。