调查结果

「基本」计划保费差距大 保费非唯一考虑

基本单次旅游保险计划保费主要由旅程日数及旅游目的地2个因素厘定。一般来说,旅程日数愈多,保费便会相应增加。惟消费者须注意,除了考虑保费外,亦不容忽略不同计划的保障项目及最高赔偿额,从而选择切合自身需要的旅游保险计划。

购买旅游保险的途径众多,例如透过旅游社、保险中介人、第三方综合性比较网站及保险公司的自营网上平台等。保险公司可能会提供不同的保费折扣或限时优惠予不同渠道销售的保单。为统一比较投保各保险公司的基本单次旅游保险计划所需保费,表一内所载列的保费为撇除限时折扣或只适用于特定客户等优惠的价格。

调查的26个计划中,若以到访一些较热门的亚洲地区(例如日本、韩国、泰国、马来西亚等)7天的旅程为例,个人保费介乎$79至$263,相差逾2倍。部分计划设「家庭计划」的选项,即与家长同行的儿童可免费或以较低保费投保,惟某些保障项目,例如「医疗费用」及「人身意外/个人意外」的保障额或会有限制。若以1个4人家庭(包括父母及2名未成年随行子女)及相同旅程为例,保费最低为$157,而最高则需要$1,052,相差接近6倍,差距显著。假如以到访亚洲以外地区14天的长途旅程为例,26个基本旅游保险计划的个人保费介乎$164至$577;而家庭保费则介乎$328至$2,128,相差逾5倍。

是次检视的26个旅游保险计划中,发现即使保障范围较接近的计划,保费亦见差异。例如「美亚保险」(#1)、「中国交银保险」(#10)、「安达保险」(#14)及「Starr International Insurance」(#24),均主要包括医疗相关费用、「紧急援助」服务及「人身意外/个人意外」保障,惟7天亚洲地区旅程的个人保费亦可由$79至$178,相差逾1.2倍。值得消费者注意的是,保费相若的计划,并不一定代表保障项目及范围必然接近,因为不同计划的主要保障项目可能会不同。故此,消费者于选择旅游保险时,除了考虑保费外,宜仔细比较计划的内容,以了解保障范围是否适合自己的旅游需要。

计划普遍设年龄上限及对长者的保障不足

26个基本单次旅游保险计划中

仅9个不设承保年龄上限

对比本会于2016年针对长者旅游保险进行的市场调查,是次调查发现,大部分保险公司已放宽了承保人购买单次旅游保险计划的年龄上限。由当时主要介乎70至75岁,上调至现时介乎80至85岁。尽管如此,不设承保年龄上限的计划依然属少数。本会于2016年的研究指出,当时只有3成的单次旅游保险计划不设年龄上限。虽然是次调查所涵盖的计划并非与之前调查的完全一样,但是次调查结果亦显示相关情况未有重大改善。26个基本单次旅游保险计划中,只有少于3成半计划(9个)不设承保年龄上限,分别为「安盛保险」(#7)、「蓝十字(亚太)保险」(#9)、「中国交银保险」(#10)、「中国平安保险」(#11)、「中国太平保险」(#12)、「保诚财险」(#22)、「昆士兰联保保险」(#23)、「Starr International Insurance」(#24)及「苏黎世保险」(#26)。

长者可享的保障仍然受限 望业界改善

本会于2016年的研究亦指出,当时分别有接近6成及7成调查的旅游保险计划会调低高龄受保人士在「医疗费用」及「人身意外/个人意外」下获得的最高赔偿额,但所收取的保费与一般成年人并没有分别。是次调查的26个计划中,亦发现有超过6成半及接近7成计划会分别调低长者在「医疗费用」及「人身意外/个人意外」可享的保障。其中,以「宝丰保险」(#21)对「高龄」人士的界定最为严谨,65岁以上受保人在「人身意外/个人意外」的最高赔偿额为原保障额之50%。另外,有8个计划分别把70岁(#4、#7、#8及#24)和75岁(#3、#11、#16及#23)以上受保人在该保障项目的最高赔偿额下调至原保障额的50%。是次调查结果反映,长者在旅游保险中可享保障不足的情况仍有待改善。

虽然「美亚保险」(#1)没有调低特定年龄长者在「医疗费用」及「人身意外/个人意外」的最高赔偿额,惟该计划是调查中唯一对70岁投保人征收额外保费的计划。参考表一,70岁人士须额外缴交逾4成保费,但所获得的保障与一般成人无异。

是次调查的26个旅游保险计划中,有6个为本会于2016年进行相关调查时曾作研究,分别为「美亚保险」(#1)、「蓝十字(亚太)保险」(#9)、「安达保险」(#14)、「富卫保险」(#17)、「丰隆保险」(#18)及「保诚财险」(#22)。当中,「蓝十字(亚太)保险」(#9)现时已放宽对受保人的年龄限制,任何年龄为6周或以上的人士均合资格投保。「保诚财险」(#22)则取消了71岁或以上人士在「人身意外/个人意外」只能获得原保障额之50%的安排。本会欢迎上述2间公司的做法,并鼓励其他保险公司效法,增加对长者的旅游保障。

医疗相关保障

「医疗费用」保障

在外游时万一患病,或因意外引致身体受伤,所产生的医疗费用金额可以不菲。旅游保险中的「医疗费用」就可为此提供保障。一般而言,保险公司会向受保人赔偿于旅程期间的医生诊症、处方药物、手术及住院等,以及回港后3个月内在香港复诊而产生的费用。调查的26个基本旅游保险计划均提供「医疗费用」保障,保障额由最低$100,000(#20)至最高$1,200,000(#19及#22);其余约有一半计划提供最多$500,000的「医疗费用」保障。由此可见,尽管同为「基本」计划,不同保险公司在「医疗费用」的最高赔偿额仍有一定差异。故此,消费者于投保前宜根据自己及同行人士的旅行需要,选择足够保障的旅游保险计划。

「医疗费用」保障大多采用「实报实销」的方式向受保人作出赔偿。因此,受保人向保险公司提出索偿时,除了提交外游证明外,亦需要提交相关医疗单据正本及医疗报告,否则可能无法获得理赔。另外,消费者须注意,旅游保险的「医疗费用」一般不适用于以获得医学治疗而计划的行程,例如选择到海外接受手术的旅程。

海外住院现金津贴 留意「每天」赔偿上限

除了「中国平安保险」(#11)、「安达保险」(#14)、「三井住友海上火灾保险」(#20)及「苏黎世保险」(#26)外,其余22个基本计划均为受保人于旅程期间因意外或患病而须在海外住院超过连续24小时提供现金津贴,最高赔偿额由$1,000(#12、#21及#23)至$10,000(#22)不等,差异甚大。惟消费者须注意,除了比较该项目的最高赔偿额外,也不应忽略不同计划就该项目设的「每天」赔偿上限,因为从该上限可估计万一受保人须在外地住院留医,可获保险公司提供现金津贴的实际天数。假设2个计划的「海外住院现金津贴」最高赔偿额相同,「每天」赔偿上限愈高,代表获保障的天数愈少,反之亦然。

22个设「海外住院现金津贴」的计划中,普遍可提供最多10天的保障;而「每天」赔偿上限方面,大部分计划提供每天$300(7个)和每天$500(7个)的海外住院现金津贴。消费者宜因应行程需要,并评估个人及旅游目的地的风险,选择合适的旅游保险计划。

旅游保险现时是否接受由新冠病毒引致的索偿?

虽然世界卫生组织(WHO)已于今年5月宣布,新冠疫情不再构成国际关注的突发公共卫生事件,但亦强调新冠大流行并未结束。假若消费者担心新冠病毒会为旅程带来不确定性,于选择旅游保险时,可留意计划有否涵盖由新冠病毒引致的索偿。是次调查发现,大部分旅游保险计划有提供毋须额外付费的新冠病毒延伸保障,惟受保人需要符合保险公司注明的特定条件,例如年龄及/或香港或目的地政府要求已接种有效疫苗的剂数等。

「紧急援助」保障

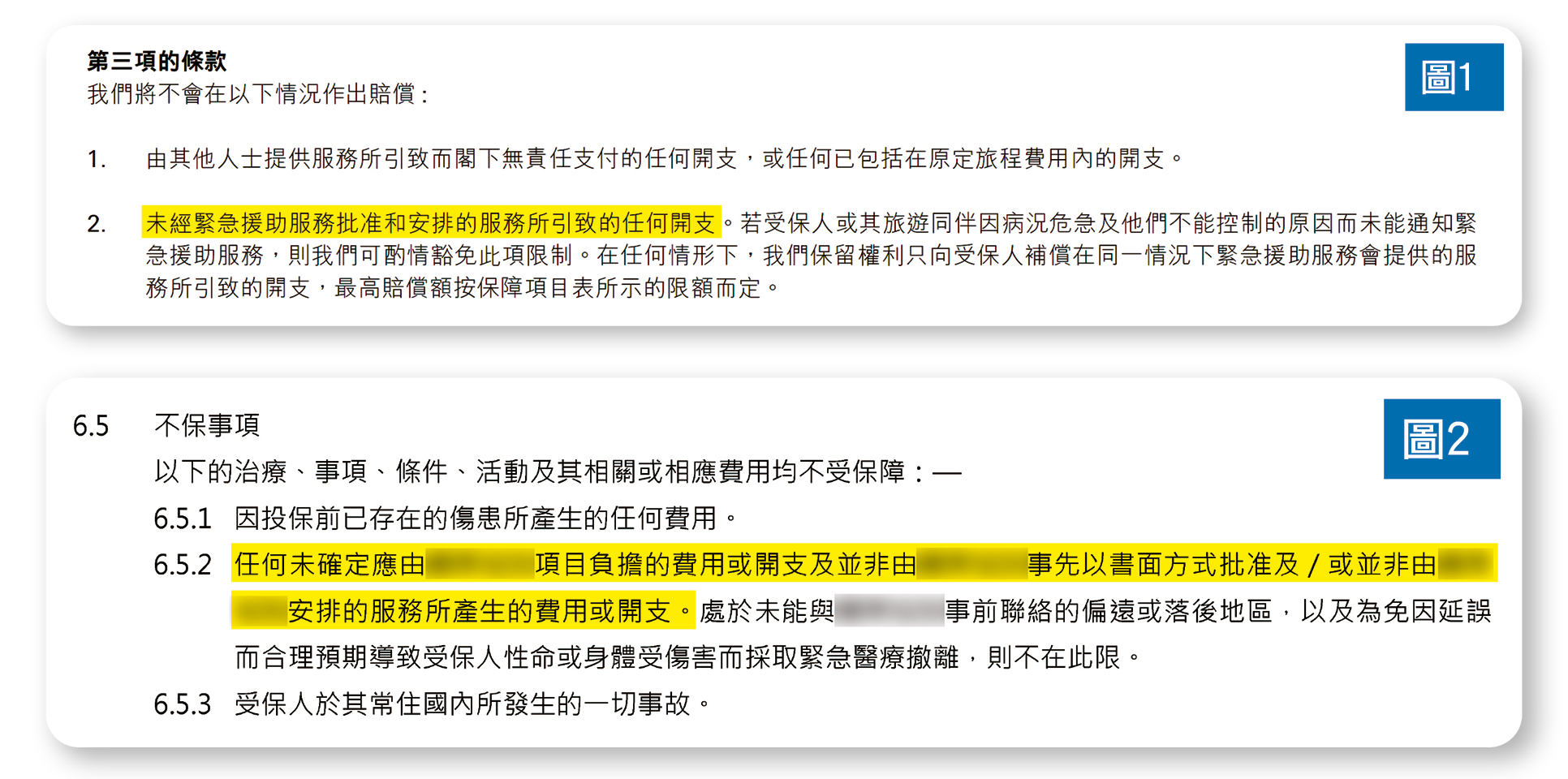

「紧急援助」有别于其他保障项目如「医疗费用」,在事故发生后以「实报实销」的方式作出赔偿;「紧急援助」一般须先得到保险公司批核,并须经由保险公司授权的紧急支援团队或服务供应商安排及提供的援助服务。该等服务的费用多数由保险公司直接支付予支援团队,消费者毋须自行预支。若消费者在没有保险公司的同意下自行安排相关服务,又或使用其他非保险公司指定的服务供应商,该等开支可能不会获得赔偿。

图1,2:保单条款一般会列出若未经保险公司同意下自行安排「紧急援助」服务,又或使用其他非保险公司指定的服务供应商,该等开支可能不会获得赔偿。

就「紧急援助」保障而言,除「美亚保险」(#1)外,其余计划基本均包括「紧急医疗运送」、「运送遗体或骨灰返回香港」、「亲属恩恤探访」以及「护送随行未获照料子女返港」。调查的26个计划中,分别有20个和16个会全数支付「紧急医疗运送」及「运送遗体或骨灰返回香港」所产生的必须及合理费用,而且不设上限。惟绝大部分计划的「亲属恩恤探访」及「护送随行未获照料子女返港」保障则设赔偿上限。由于不同保险公司对承保项目的定义或存在差异,因此,消费者在比较不同计划时,宜仔细审阅保单条文,并留意保障项目的定义及保障范围。若单纯以项目名称作比较,可能会忽略了部分细节,或对计划内容有所误解。举例来说,部分计划例如「安盛保险」(#7)及「丰隆保险」(#18)等会把「亲属恩恤探访」及「护送随行未获照料子女返港」的赔偿额计算在「医疗费用」的最高赔偿额内,而非独立保障项目。另外,不同保险公司对于当受保人不幸在外地严重受伤或患上严重疾病时,同行缺乏照料的未成年子女是否可获护送返港的保障定义亦见不一。尽管大部分计划提供该项保障予18岁以下的同行子女,然而,分别有1个、2个及4个计划的年龄限制订在15岁、16岁及17岁(或)以下。

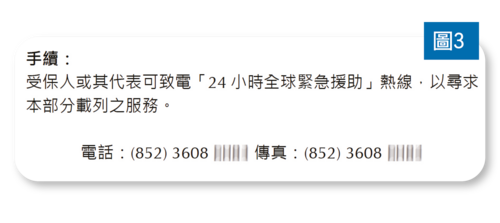

获得「紧急援助」服务的方法

如消费者需要使用前述的「紧急援助」服务,可致电该保险公司提供的「24小时全球紧急支援」热线以获得协助。热线电话号码会载列于保单条款内;向机构寻求援助时,亦需要提供保险证明书或保单号码、受保人的个人资料及紧急事故之性质等资料。

图3:「24小时全球紧急支援」热线号码一般载列于保单条款内。

本会发现部分保险公司提供的紧急支援服务范围甚广,除了「紧急援助」外,还包括天气、外币兑换及航班等旅游资讯,甚至可安排送递鲜花和礼品的商务礼宾服务,可能与一般消费者对「紧急援助」的理解有出入,令部分消费者担心当需要真正的「紧急援助」时,能否适时得到帮助。

本会乐见保险公司向消费者提供更多元的增值服务,惟保险公司可考虑分别为急切性较高的「紧急援助」以及急切性相对较低的礼宾服务设立不同的电话专线,以便当消费者需要真正的「紧急援助」时,可更快捷得到帮助,做法可能更理想。

「紧急支援」个案分享

本会曾接获一名消费者投诉,指她于台湾旅游时,因被车撞倒受伤而被送往医院。当地医生诊断她因该宗意外导致后腰及左髋挫伤。经治疗后,她于翌日出院并返回酒店。该名投诉人其后透过「24小时全球紧急支援」热线联络保险公司,告知其情况并提出希望在同日返抵香港时,能得到保险公司安排即时医疗协助。惟保险公司职员表示未能评估其状况,建议投诉人先取得「适航证明书」,否则不要自行乘搭原定航班返港,并等待1至3天让保险公司安排医疗护送。

根据投诉人所投保的旅游保险计划条款,该计划的「24小时全球紧急支援」服务包括24小时紧急谘询热线,其服务内容涵盖就「保单保障范围内之紧急医疗问题或情况,将提供协助及意见,如有需要,将安排紧急送返」。事实上,保险公司已履行了「提供协助及意见」的责任,惟宣传单张上声称提供「24小时全球紧急支援」服务可能容易令消费者对相关保障产生过高期望,当「紧急援助」服务与预期有落差时或会感到沮丧。

保监局意见

保险业监管局表示不宜就个别个案作出评论。旅游保险一般都会包含24小时紧急支援服务,若受保人在旅游期间严重受伤或患病,可按保单条款寻求24小时紧急支援服务,包括医生或医院转介、紧急医疗救援、紧急撤离回港及遗体运返等。市面上的旅游保险24小时紧急支援服务,大多由保险公司合作的第三方海外紧急支援服务公司提供。海外紧急支援服务公司会视乎求助个案的实际紧急或严重情况,并根据所获得的所有事实、受保人的身体情况和实际需要作出评估,以决定为受保人提供合适的紧急医疗援助及旅游支援服务。投保人宜阅读保单条款,了解相关服务的详情。此外,投保人亦可向保险公司或中介人查询相关保单内容。

延误保障 留意赔偿条件及方式

「旅程延误」保障

除了「美亚保险」(#1)、「安盛保险」(#7)、「中国交银保险」(#10)、「安达保险」(#14)及「Starr International Insurance」(#24)外,其余21个计划均包括「旅程延误」保障。一般而言,该项保障会以现金津贴方式向受保人赔偿由于自然灾难、恶劣天气、公共交通工具机件故障、骑劫或罢工等而直接造成的公共交通航班延误。惟若航班延误是由于空中交通管制或航空公司的航机调动造成,则一般不属于承保范围内。

该21个计划普遍以每6小时的航程延误作为计算赔偿的单位,当中有14个为每6小时的「旅程延误」赔偿$200至$300。另外,有部分计划会赔偿因「旅程延误」而导致投保人最终需要更改航班,才得以继续原定行程所涉及的额外交通及/或住宿费用。消费者要留意,同一计划对于赔偿现金津贴或赔偿更改行程所衍生的额外费用的延误时数要求可能有分别。以「安我保险」(#6)为例,如受保人的「旅程延误」达6小时以上,该计划会以现金津贴方式,就每6小时延误向投保人赔偿$250;如「旅程延误」达连续12小时以上,而受保人须另外安排交通工具,该计划亦可赔偿额外交通费用,惟受保人只可在两项赔偿中选一项。

「行李延误」保障

行李运送延误偶有发生,是次调查的大部分计划(19个)有提供相关保障。惟消费者须注意,不同计划的赔偿条件及方式或有差异。最常见的是赔偿受保人抵达海外目的地6小时或以上仍无法取得行李,而以「实报实销」的形式提供应急购买基本物品及必需品的费用;亦有计划(#2、#6、#9、#12及#25)以一次性现金津贴的方式赔偿「行李延误」,最高赔偿额由$300至$1,500不等。

消费者要留意所投保的计划就「行李延误」的保障是以哪一种形式作赔偿。如属「实报实销」的方式,谨记保留所有单据,以便之后向保险公司索偿。除此之外,消费者亦要留意计划对于延误时数的要求。尽管19个提供相关保障的计划中,有14个以延误6小时或以上为其赔偿条件;然而,亦有计划的赔偿条件需要超过8小时(「创兴保险」(#13)及「保诚财险」(#22))、10小时(「中国平安保险」(#11)及「丰隆保险」(#18)),较为严苛的甚至需要12小时(「三井住友海上火灾保险」(#20))。

其他保障

大部分计划提供租车自负额保障

租车自驾是不少游人的选择,吸引之处在于可自由安排及控制行程,更可直达公共交通工具未必去得到的地方。有意在外地自驾游的消费者在投保旅游保险前,可留意计划是否包括「租车自负额」一项。该项保障指在为旅程期间,受保人因租用的车辆发生意外或遭损毁、盗窃,而须承担汽车保险的自负额提供赔偿。是次调查的26个计划中,有15个提供该项保障。其中,8个计划包括「安联环球企业及专项保险」(#2)、「世联保险」(#3)、「忠意保险」(#5)、「安我保险」(#6)、「丰隆保险」(#18)、「利宝国际保险」(#19)、「保诚财险」(#22)及「立桥保险」(#25)提供$5,000至$6,000的租车自负额保障,而保障额最高的为「中国平安保险」(#11),有$10,000。

自驾游人士要注意!

一般个人旅游保险的保障并不包括因交通事故而引致的第三者伤亡责任。如消费者透过租车公司租车,建议于预订前细阅租赁协议,留意条款是否已包括「第三者责任」保险,或于取车时向租车公司查询清楚。消费者亦宜因应旅游地点及个人驾驶经验,考虑是否需要购买额外保险,例如「汽车全保」,为驾驶者及同行人士提供足够的保障。

以休闲形式参与较高风险活动

消费者于外游时可能参与一些较高风险活动,故是次调查亦检视了一般基本旅游保险计划是否提供相关保障。消费者须注意,除了解有意参与的较高风险活动是否受保外,亦要留意相关限制,避免意外发生后,索偿不被接纳。此外,消费者亦宜考虑是否需要购买额外保险,为自己提供足够保障。

就冬季运动(例如滑雪)及飞行相关活动(例如乘坐热气球或直升机)而言,分别有18个及16个旅游保险计划承保。值得消费者留意的是,「中银集团保险」(#8)列明保障并不适用于70岁以上人士;而「招商永隆保险」(#15)则会调低受保人因参与这些活动时受伤或意外死亡可享的最高赔偿额。

除了「美亚保险」(#1)、「三井住友海上火灾保险」(#20)和「立桥保险」(#25)不承保深水潜水/水肺潜水,以及没有「创兴保险」(#13)及「宝丰保险」(#21)的相关资料外,其余所有计划均承保该项活动。大部分承保的计划设水深限制,介乎30米至45米。至于高山远足(指毋须使用特定设备上山或下山的活动),有20个计划表明承保,当中10个计划设高度限制,介乎海拔3,000米至5,000米。

此外,保险公司一般只承保以非专业、非竞争及没有报酬的形式参与上述活动,并须在合资格的活动营办商及指导员的指引下进行。表一只列举部分活动例子供消费者参考。如欲了解个别活动或运动是否受到保障,最理想的做法是于出发及投保前,先向保险公司或保险中介人查询清楚。