調查結果

產品類型涵蓋範圍廣

按照《保險業條例》的定義,「安我保險」(#1)及「OneDegree」(#3)的業務類型屬於「一般業務」;而「保泰人壽」(#2)及「眾安人壽」(#4)則屬於「長期業務」。

保險小知識

「一般業務」跟「長期業務」分別指甚麼?

對消費者而言,較常接觸到的保險產品都能歸納於上述兩個類型。「一般業務」分為17個類別,包括意外、疾病、財產損壞及一般法律責任等。另外,普遍為人熟悉的人壽及年金、永久健康,以及退休計劃管理等9個類別則屬「長期業務」。市面上亦有同時提供該兩類型業務的保險公司,即「綜合業務」型。

從表一可見,不同業務類型的虛擬保險公司在業務重點和產品定位上各有不同。2間屬長期業務的虛擬保險公司(#2及#4)皆提供人壽產品,保障額由最低$10萬至最高$1,000萬不等;另外2間屬一般業務的虛擬保險公司(#1及#3)則提供較多其他類型的保險產品。例如#1的在家工作保障及#3的寵物保險,均屬虛擬保險業界中的唯一提供者。值得留意的是,是次調查對象為虛擬保險公司,而市場上亦可能有傳統保險公司提供相類似的產品。

3間設聊天機械人 全部有改進空間

虛擬保險公司與傳統實體保險公司最顯著的差異在於前者採用全數碼化的分銷渠道,消費者與保險公司之間的互動大多於網上進行,因此虛擬保險公司的線上支援尤其重要。於調查期間,除了「保泰人壽」(#2)外,其餘3間虛擬保險公司[「安我保險」(#1)、「OneDegree」(#3)及「眾安人壽」(#4)]的網站上均設有聊天機械人(Chatbot)功能。雖然#2的網站上沒有上述功能,但消費者仍可透過通訊軟件與該公司的職員在線上對話。

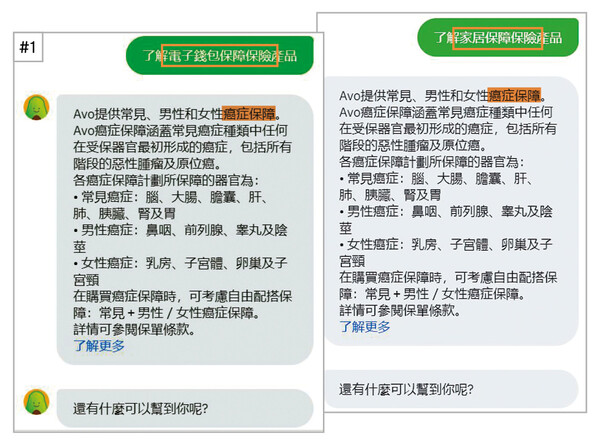

一般而言,#3及#4的聊天機械人能辨識關鍵字詞,再提供關聯的產品頁面或「常見問題」的連結;另外亦能就其他簡易問題提供資訊,例如如何查詢索償進度、保單資料及繳費紀錄等等。惟事實上,聊天機械人所提供的資訊跟消費者自行在該等公司的網站上搜尋並點擊相關連結並無差異;至於以哪種方式獲取資訊較為方便,則視乎不同消費者的習慣。#1的聊天機械人表現較為遜色,當本會職員向其表示希望了解電子錢包保障及家居保障的保險產品,聊天機械人的回覆均為該公司癌症保障計劃的相關資料,答非所問,難免令人感到無奈。

若消費者認為聊天機械人提供的答覆未如理想,#3及#4亦提供即時聯絡客戶服務團隊的選項,由職員在線上解答消費者的疑難;而#1則不提供該服務。

「OneDegree」(#3)的聊天機械人提供的資訊,消費者亦可自行在該公司網站「常見問題」頁面中搜尋所得

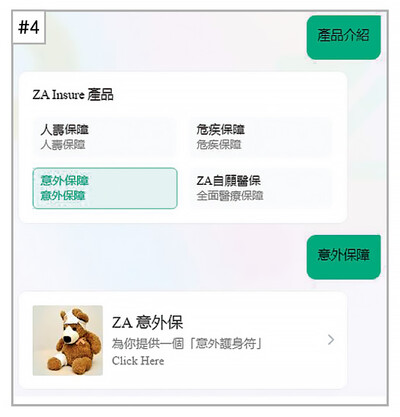

「眾安人壽」(#4)的聊天機械人會提供關聯產品頁面的連結

#3(左)及#4(右)的聊天機械人亦能就其他簡易問題提供資訊

「安我保險」(#1)的聊天機械人答非所問,難免令人感到無奈