自願醫保標準計劃

鑑於不同種類的保險產品無論在結構上(例如是否含有儲蓄或投資成分)、保單年期(例如旅遊保險的保單年期一般較短,而年金的保單年期則較長)、所承保的風險迥然相異,保險公司要求投保人提供資料的多寡及深入程度亦會因此而有所差異;故是次選擇以由醫務衞生局(下稱「醫衞局」)認可的自願醫保標準計劃作為統一比較的基礎。同時,自願醫保標準計劃亦是4間虛擬保險公司中較多數[「安我保險」(#1)、「保泰人壽」(#2)及「眾安人壽」(#4)]有提供的產品。

自願醫保知多啲!

政府於2019年4月首次推出自願醫保計劃,並提供稅務扣減以鼓勵消費者購買醫療保險。自願醫保產品可分為兩種,分別是標準計劃和靈活計劃。標準計劃有固定的產品設計,提供由醫衞局認可並符合自願醫保計劃最低合規要求的個人償款住院保障。除了一些獲醫衞局批准的輕微差異外,各保險公司的標準計劃在保障項目及保障額均大致相同。靈活計劃則以標準計劃作框架,提供比標準計劃更高的保障額及更闊的保障範圍,因此靈活計劃會較多樣化,以切合不同人士的需要。就是次調查而言,僅有1間虛擬保險公司[「保泰人壽」(#2)]提供靈活計劃。

僅1間可透過手機應用程式投保

虛擬保險公司透過全數碼化的方式銷售其產品,除「眾安人壽」(#4)的自願醫保標準計劃可從其官方網站或「ZA Bank」的手機應用程式購買外,其餘2間虛擬保險公司[「安我保險」(#1)及「保泰人壽」(#2)]的自願醫保標準計劃只能透過其官方網站投保。

1間須提供投保資金來源

3間提供自願醫保標準計劃的保險公司[「安我保險」(#1)、「保泰人壽」(#2)及「眾安人壽」(#4)]均會向投保人索取基本個人資料,例如姓名、出生日期、性別、香港身份證號碼、身高及體重等。#2另要求投保人提供其職業、職位及居住地址;而#4則額外要求投保人提供有關學歷及投保資金來源等信息。

身份認證程序有差異

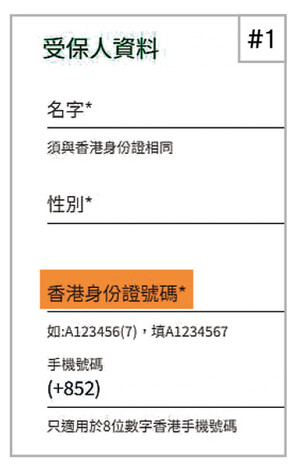

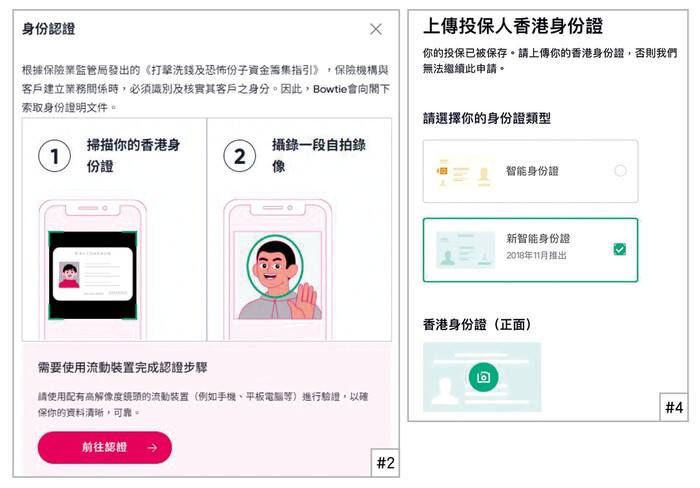

根據保監局發出的《網上保險活動指引》,在處理經互聯網遞交的保險申請時,保險承保人須有一套審慎的承保政策,尤其需要採取切實可行的措施,以核實客戶的真正身份。然而,是次調查發現3間虛擬保險公司的處理方法不一。投保「安我保險」(#1)的自願醫保標準計劃時,投保人需要向保險公司提供香港身份證號碼,但毋須上載身份證明文件。而「保泰人壽」(#2)及「眾安人壽」(#4)則規定投保人須上載香港身份證副本。此外,#2亦會要求投保人掃描香港身份證及拍攝一段自拍錄像,為3間保險公司中,向消費者索取最多身份證明資料的1間。

#1要求投保人填寫身份證號碼的頁面

「保泰人壽」(#2)(左)及「眾安人壽」(#4)(右)認證投保人身份的頁面

核保問卷必須小心填寫

醫衞局規定保險公司在處理2022年1月1日或之後簽署的自願醫保計劃認可產品申請時,須遵守《個人償款住院保險核保問卷標準化的最佳行業準則》,並採用該準則下所定的「標準核保問卷」。故此,投保時消費者須向保險公司提供的健康相關資料大致相同。舉例來說,3間保險公司均問及投保人過去1年內的吸煙及飲酒習慣、過往5年病歷及家族病史等。差異相對較顯著的為索取有關服用未經醫生處方之藥物的資料,「安我保險」(#1)及「保泰人壽」(#2)要求的披露期分別為過去12個月內和過去5年內;而「眾安人壽」(#4)則沒有查問相關資料。

另外,「標準核保問卷」採用了較簡潔清晰的格式和用字,因此無論是透過傳統抑或虛擬保險公司投保自願醫保計劃,於大部分問題中,投保人只需要回答「是」或「否」。惟消費者須留意,在網上自行進行投保時,應仔細閱讀核保問題,不要為求盡快完成問卷而草率作答。由於核保問卷的答覆或會直接影響其申請結果、保費、不保事項,甚至日後的索償審批;故此,投保人有責任對問卷內容作出完整、真實及準確的回覆。

留意「危險性活動」的處理細節

投保人於過去或未來12個月內參與某些危險性活動的資料亦屬「標準核保問卷」中的一部分。3間虛擬保險公司[「安我保險」(#1)、「保泰人壽」(#2)及「眾安人壽」(#4)]均會向投保人詢問相關資料。然而,3間保險公司所涵蓋的活動項目並非完全相同,而且對於投保人表示曾參與或將參與危險性活動的處理方法亦有所不同。

3間保險公司之中,#1及#4問及的危險性活動項目約10項,數量較多;而#2只問及6項活動。當中,較普遍的危險性活動包括潛水、高空跳傘及懸掛滑翔飛行。

若投保人表示過去12個月曾參與或於未來12個月打算參與某些危險性活動,#2及#4一般會進一步向投保人查問有關參與該類活動的頻密度,或其性質屬職業或業餘,做法較靈活。相反,#1在大部分活動中(攀山運動、攀岩、跳傘/高空跳傘、懸掛滑翔飛行、騎馬及賽車)均沒有提供類似選項予投保人。如投保人對上述活動的回應為「是」,網站頁面會顯示「未能為你提供你所選擇的保險計劃」的字句;換言之,投保人將無法從網站上完成投保程序。

#2(左)及#4(右)一般會進一步向投保人查問有關參與該類活動的頻密度,或其性質屬職業或業餘,做法較靈活

如投保人表示過去12個月曾參與或於未來12個月打算參與危險性活動,例如攀岩、跳傘及懸掛滑翔飛行等,#1的網站頁面會顯示「未能為你提供你所選擇的保險計劃」的字句

僅部分可網上處理索償

如投保自願醫保後不幸需要提出索償,2間保險公司[「保泰人壽」(#2)及「眾安人壽」(#4)]表示消費者可透過登入其網上帳戶辦理索償手續,而「安我保險」(#1)的用戶則需要先下載申請表格,填妥後以郵寄或電郵方式遞交。至於索償所需的文件則大同小異,除了索償申請表外,還須提供醫療收據、檢查報告及其他相關的補充文件等。一般而言,若文件齊全,3間保險公司均表示最快可於約5個工作天內完成審批。消費者需要留意,所提交的文件之完整性會影響索償的審批時間;故此,建議消費者細心填寫申請表及準備有關文件,確保沒有錯誤或遺漏,以免拖慢索償進度。

界面使用方便程度參差

如前文所述,「安我保險」(#1)、「保泰人壽」(#2)及「眾安人壽」(#4)均採用了「標準核保問卷」以處理自願醫保計劃認可產品的申請。雖然問卷的格式和用字簡潔清晰,但在作答過程中,難免會遇到需要翻查記錄或需時確認答案的情況。例如當被問及過去5年內曾否接受或被建議接受的檢查(包括驗血、驗尿及電腦掃描等);又或是親生父母曾否於60歲或以前被確診某些疾病。

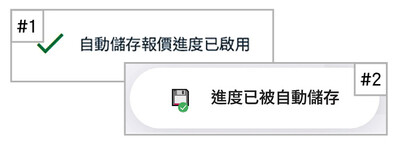

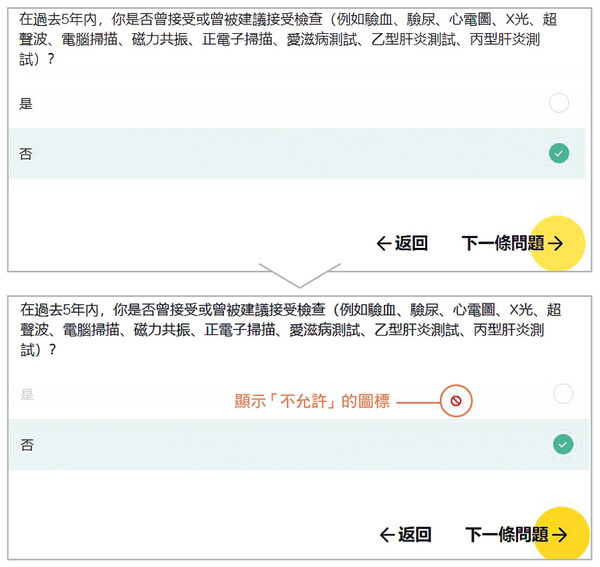

儘管問卷的披露期明確且縮短至過去5年,然而若消費者對某些題目的答案感到猶豫,希望多花時間尋找資料才作答,從而確保其準確性,是負責任的做法,而保險公司的網上問卷在設計上也應多加配合。3間保險公司中,#1及#2皆提供「儲存回答進度」功能,讓消費者可選擇暫停投保過程,及後只需要重新登入,便能繼續作答餘下的問題。惟#4不設「儲存回答進度」功能,僅可儲存部分基本個人資料;如閒置頁面過久,刷新頁面後則需要重新回答問題。此外,在回答問卷的過程中,若投保人希望返回之前已作答的題目修改答案,#4的頁面會顯示「不允許」的圖標,做法令人費解。

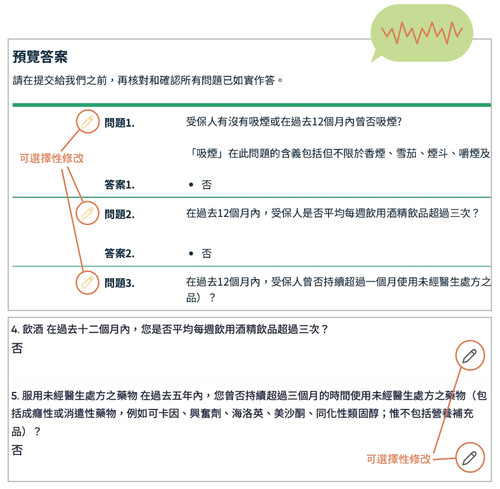

當完成作答全部核保問題後,在提交申請前,#1、#2及#4均會讓投保人先覆查所有答案,以作確認。#1及#2允許投保人選擇性修改部分回覆,做法較靈活。反之,#4只提供「重新回答」整份問卷的選項,操作相對耗時及不方便。

整體而言,若以投保自願醫保標準計劃為例,「眾安人壽」(#4)的界面使用方便程度為3間虛擬保險公司中最遜色。「儲存回答進度」功能、於作答過程中以及覆查所有答案時作修改的功能皆欠奉。本會認為,「眾安人壽」(#4)的界面未有周全考慮到消費者在網上進行投保時的實際需要及情況,期望該公司能就相關問題作出改善。

#1及#2皆提供「儲存回答進度」功能

在回答問卷的過程中,若投保人希望返回之前已作答的題目修改答案,#4的頁面會顯示「不允許」的圖標

#1(上)及#2(下)允許投保人選擇性修改部分回覆,做法較靈活

#4不設修改部分回覆的功能,只提供「重新回答」整份問卷的選項,操作相對耗時及不方便

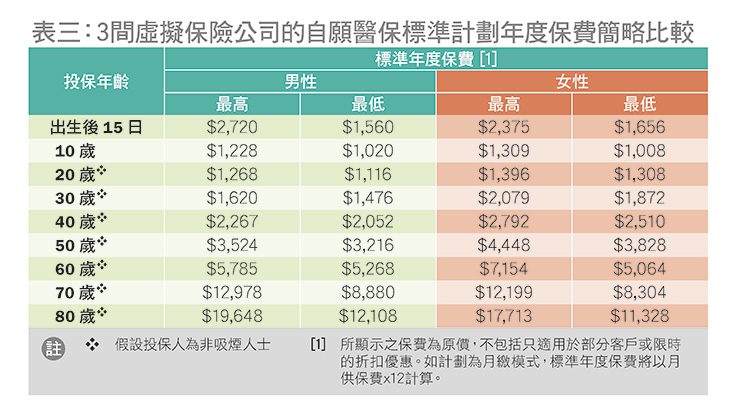

同一年齡層保費差異大

除了透過在各虛擬保險公司的網站上回答核保問卷以獲取自願醫保標準計劃的報價外,消費者亦可參考保險公司提供的「標準保費表」,以粗略估算所需要繳付的保費。表三列出綜合3間虛擬保險公司向不同年齡層徵收的最高及最低標準年度保費。即使同為標準計劃,同一年齡層的保費仍有一定差異,與本會於2020年初在《選擇》月刊第519期發表有關自願醫保計劃的市場調查結果相似。是次調查中,保費差異最顯著的為初生後15日的男性,年度保費相差約74%;其次為80歲的男性,相差超過60%。而女性方面,保費差距最大的為80歲人士,相差逾5成半。

由此可見,即使同屬自願醫保標準計劃、有固定的產品設計、所提供的保障亦大致相同的情況下,保費依然可有明顯分別。因此,消費者不要誤以為保障相近,保費亦必然相若。本會建議消費者除了比較保費外,亦須考慮計劃本身及保險公司提供的客戶服務等是否切合個人期望,同時留意公司的私隱政策,以保障個人私隱權益。