自愿医保标准计划

鉴于不同种类的保险产品无论在结构上(例如是否含有储蓄或投资成分)、保单年期(例如旅游保险的保单年期一般较短,而年金的保单年期则较长)、所承保的风险迥然相异,保险公司要求投保人提供资料的多寡及深入程度亦会因此而有所差异;故是次选择以由医务卫生局(下称「医卫局」)认可的自愿医保标准计划作为统一比较的基础。同时,自愿医保标准计划亦是4间虚拟保险公司中较多数[「安我保险」(#1)、「保泰人寿」(#2)及「众安人寿」(#4)]有提供的产品。

自愿医保知多啲!

政府于2019年4月首次推出自愿医保计划,并提供税务扣减以鼓励消费者购买医疗保险。自愿医保产品可分为两种,分别是标准计划和灵活计划。标准计划有固定的产品设计,提供由医卫局认可并符合自愿医保计划最低合规要求的个人偿款住院保障。除了一些获医卫局批准的轻微差异外,各保险公司的标准计划在保障项目及保障额均大致相同。灵活计划则以标准计划作框架,提供比标准计划更高的保障额及更阔的保障范围,因此灵活计划会较多样化,以切合不同人士的需要。就是次调查而言,仅有1间虚拟保险公司[「保泰人寿」(#2)]提供灵活计划。

仅1间可透过手机应用程式投保

虚拟保险公司透过全数码化的方式销售其产品,除「众安人寿」(#4)的自愿医保标准计划可从其官方网站或「ZA Bank」的手机应用程式购买外,其余2间虚拟保险公司[「安我保险」(#1)及「保泰人寿」(#2)]的自愿医保标准计划只能透过其官方网站投保。

1间须提供投保资金来源

3间提供自愿医保标准计划的保险公司[「安我保险」(#1)、「保泰人寿」(#2)及「众安人寿」(#4)]均会向投保人索取基本个人资料,例如姓名、出生日期、性别、香港身份证号码、身高及体重等。#2另要求投保人提供其职业、职位及居住地址;而#4则额外要求投保人提供有关学历及投保资金来源等信息。

身份认证程序有差异

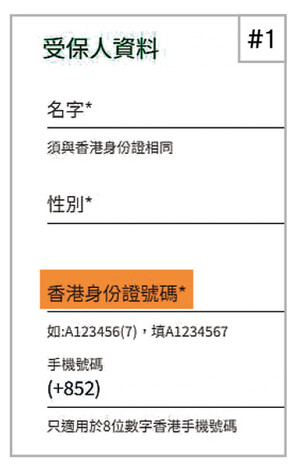

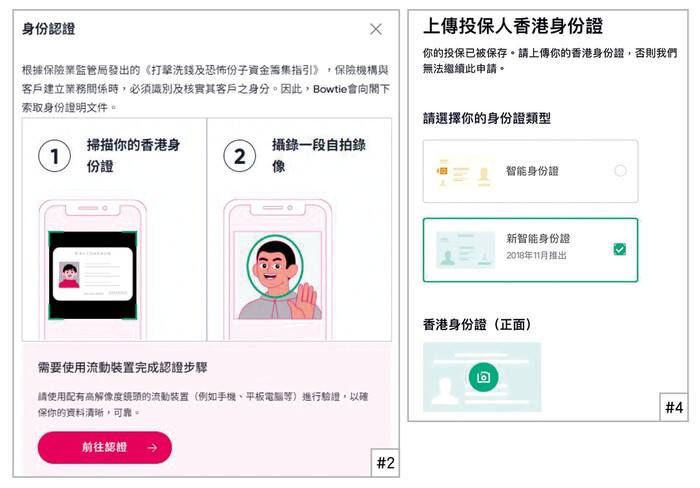

根据保监局发出的《网上保险活动指引》,在处理经互联网递交的保险申请时,保险承保人须有一套审慎的承保政策,尤其需要采取切实可行的措施,以核实客户的真正身份。然而,是次调查发现3间虚拟保险公司的处理方法不一。投保「安我保险」(#1)的自愿医保标准计划时,投保人需要向保险公司提供香港身份证号码,但毋须上载身份证明文件。而「保泰人寿」(#2)及「众安人寿」(#4)则规定投保人须上载香港身份证副本。此外,#2亦会要求投保人扫描香港身份证及拍摄一段自拍录像,为3间保险公司中,向消费者索取最多身份证明资料的1间。

#1要求投保人填写身份证号码的页面

「保泰人寿」(#2)(左)及「众安人寿」(#4)(右)认证投保人身份的页面

核保问卷必须小心填写

医卫局规定保险公司在处理2022年1月1日或之后签署的自愿医保计划认可产品申请时,须遵守《个人偿款住院保险核保问卷标准化的最佳行业准则》,并采用该准则下所定的「标准核保问卷」。故此,投保时消费者须向保险公司提供的健康相关资料大致相同。举例来说,3间保险公司均问及投保人过去1年内的吸烟及饮酒习惯、过往5年病历及家族病史等。差异相对较显著的为索取有关服用未经医生处方之药物的资料,「安我保险」(#1)及「保泰人寿」(#2)要求的披露期分别为过去12个月内和过去5年内;而「众安人寿」(#4)则没有查问相关资料。

另外,「标准核保问卷」采用了较简洁清晰的格式和用字,因此无论是透过传统抑或虚拟保险公司投保自愿医保计划,于大部分问题中,投保人只需要回答「是」或「否」。惟消费者须留意,在网上自行进行投保时,应仔细阅读核保问题,不要为求尽快完成问卷而草率作答。由于核保问卷的答复或会直接影响其申请结果、保费、不保事项,甚至日后的索偿审批;故此,投保人有责任对问卷内容作出完整、真实及准确的回复。

留意「危险性活动」的处理细节

投保人于过去或未来12个月内参与某些危险性活动的资料亦属「标准核保问卷」中的一部分。3间虚拟保险公司[「安我保险」(#1)、「保泰人寿」(#2)及「众安人寿」(#4)]均会向投保人询问相关资料。然而,3间保险公司所涵盖的活动项目并非完全相同,而且对于投保人表示曾参与或将参与危险性活动的处理方法亦有所不同。

3间保险公司之中,#1及#4问及的危险性活动项目约10项,数量较多;而#2只问及6项活动。当中,较普遍的危险性活动包括潜水、高空跳伞及悬挂滑翔飞行。

若投保人表示过去12个月曾参与或于未来12个月打算参与某些危险性活动,#2及#4一般会进一步向投保人查问有关参与该类活动的频密度,或其性质属职业或业余,做法较灵活。相反,#1在大部分活动中(攀山运动、攀岩、跳伞/高空跳伞、悬挂滑翔飞行、骑马及赛车)均没有提供类似选项予投保人。如投保人对上述活动的回应为「是」,网站页面会显示「未能为你提供你所选择的保险计划」的字句;换言之,投保人将无法从网站上完成投保程序。

#2(左)及#4(右)一般会进一步向投保人查问有关参与该类活动的频密度,或其性质属职业或业余,做法较灵活

如投保人表示过去12个月曾参与或于未来12个月打算参与危险性活动,例如攀岩、跳伞及悬挂滑翔飞行等,#1的网站页面会显示「未能为你提供你所选择的保险计划」的字句

仅部分可网上处理索偿

如投保自愿医保后不幸需要提出索偿,2间保险公司[「保泰人寿」(#2)及「众安人寿」(#4)]表示消费者可透过登入其网上帐户办理索偿手续,而「安我保险」(#1)的用户则需要先下载申请表格,填妥后以邮寄或电邮方式递交。至于索偿所需的文件则大同小异,除了索偿申请表外,还须提供医疗收据、检查报告及其他相关的补充文件等。一般而言,若文件齐全,3间保险公司均表示最快可于约5个工作天内完成审批。消费者需要留意,所提交的文件之完整性会影响索偿的审批时间;故此,建议消费者细心填写申请表及准备有关文件,确保没有错误或遗漏,以免拖慢索偿进度。

界面使用方便程度参差

如前文所述,「安我保险」(#1)、「保泰人寿」(#2)及「众安人寿」(#4)均采用了「标准核保问卷」以处理自愿医保计划认可产品的申请。虽然问卷的格式和用字简洁清晰,但在作答过程中,难免会遇到需要翻查记录或需时确认答案的情况。例如当被问及过去5年内曾否接受或被建议接受的检查(包括验血、验尿及电脑扫描等);又或是亲生父母曾否于60岁或以前被确诊某些疾病。

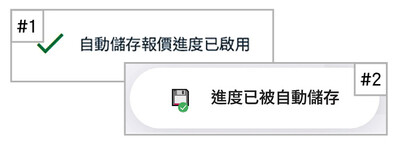

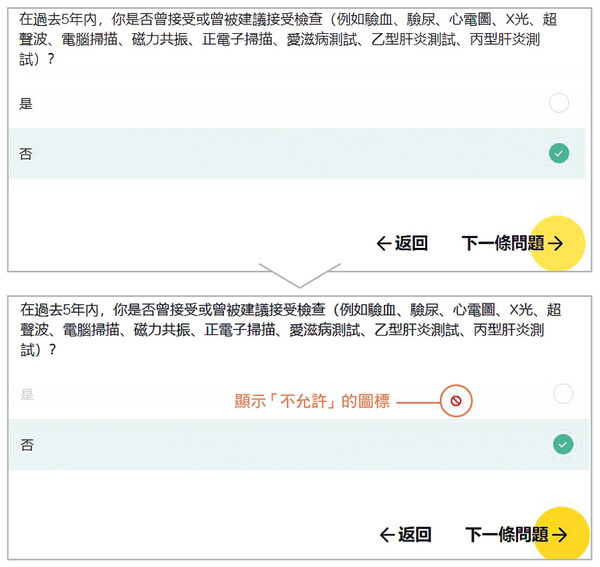

尽管问卷的披露期明确且缩短至过去5年,然而若消费者对某些题目的答案感到犹豫,希望多花时间寻找资料才作答,从而确保其准确性,是负责任的做法,而保险公司的网上问卷在设计上也应多加配合。3间保险公司中,#1及#2皆提供「储存回答进度」功能,让消费者可选择暂停投保过程,及后只需要重新登入,便能继续作答余下的问题。惟#4不设「储存回答进度」功能,仅可储存部分基本个人资料;如闲置页面过久,刷新页面后则需要重新回答问题。此外,在回答问卷的过程中,若投保人希望返回之前已作答的题目修改答案,#4的页面会显示「不允许」的图标,做法令人费解。

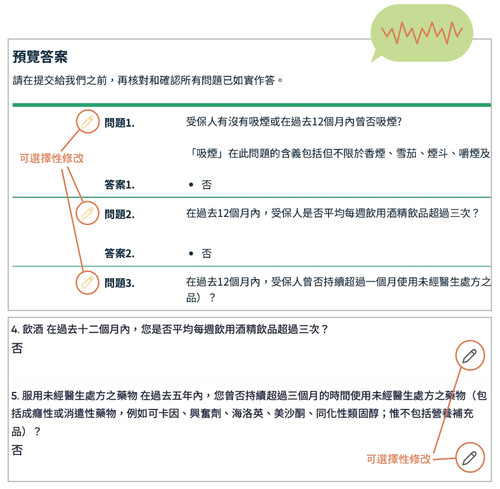

当完成作答全部核保问题后,在提交申请前,#1、#2及#4均会让投保人先复查所有答案,以作确认。#1及#2允许投保人选择性修改部分回复,做法较灵活。反之,#4只提供「重新回答」整份问卷的选项,操作相对耗时及不方便。

整体而言,若以投保自愿医保标准计划为例,「众安人寿」(#4)的界面使用方便程度为3间虚拟保险公司中最逊色。「储存回答进度」功能、于作答过程中以及复查所有答案时作修改的功能皆欠奉。本会认为,「众安人寿」(#4)的界面未有周全考虑到消费者在网上进行投保时的实际需要及情况,期望该公司能就相关问题作出改善。

#1及#2皆提供「储存回答进度」功能

在回答问卷的过程中,若投保人希望返回之前已作答的题目修改答案,#4的页面会显示「不允许」的图标

#1(上)及#2(下)允许投保人选择性修改部分回复,做法较灵活

#4不设修改部分回复的功能,只提供「重新回答」整份问卷的选项,操作相对耗时及不方便

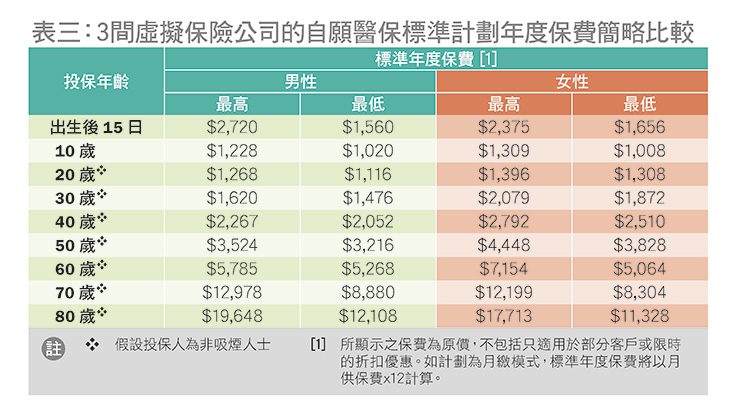

同一年龄层保费差异大

除了透过在各虚拟保险公司的网站上回答核保问卷以获取自愿医保标准计划的报价外,消费者亦可参考保险公司提供的「标准保费表」,以粗略估算所需要缴付的保费。表三列出综合3间虚拟保险公司向不同年龄层征收的最高及最低标准年度保费。即使同为标准计划,同一年龄层的保费仍有一定差异,与本会于2020年初在《选择》月刊第519期发表有关自愿医保计划的市场调查结果相似。是次调查中,保费差异最显著的为初生后15日的男性,年度保费相差约74%;其次为80岁的男性,相差超过60%。而女性方面,保费差距最大的为80岁人士,相差逾5成半。

由此可见,即使同属自愿医保标准计划、有固定的产品设计、所提供的保障亦大致相同的情况下,保费依然可有明显分别。因此,消费者不要误以为保障相近,保费亦必然相若。本会建议消费者除了比较保费外,亦须考虑计划本身及保险公司提供的客户服务等是否切合个人期望,同时留意公司的私隐政策,以保障个人私隐权益。