「全保」計劃調查結果

「全保」主要保障範圍相近

由於「等效先認」的保單需要在一份本地有效的汽車保險上添加同一保險公司的「交強險」及/或「商業險」,是次調查亦檢視了12間保險公司的私家車「全保」計劃(詳見表三)。私家車「全保」的保障項目一般分為3大類別,不同保險公司所提供的保障細項或有不同;但概括而言,該3大類分別為:

- 「意外所致的車輛損毀/盜竊保障」;

- 「第三者保障/法律責任」;及

- 「額外保障」。

意外所致的車輛損毀/盜竊保障

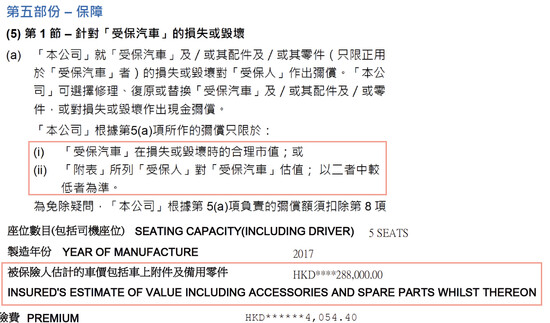

該項保障一般會就受保汽車因意外事故導致其損毀提供賠償;惟不一定以現金形式作出彌償。保險公司亦可因應車輛及/或其配件的損毀程度、所需的維修程序,以及相關零件的供應情況等,選擇替汽車進行修理或替換其零件。一般而言,該項保障的最高賠償額為車輛發生意外時的合理市值或於承保表中所列的估值,取兩者中較低的金額。

意外所致的車輛損毀/盜竊保障」最高賠償額一般為車輛發生意外時的合理市值或於承保表中所列的估值,取兩者中較低的金額。

如不幸在駕駛時發生意外,導致車輛損壞而無法繼續行駛,部分保險公司可安排將車輛運送至最近的維修中心。除了#8及#11不提供該項保障外,其餘調查的保險公司均會為該安排支付不多於已協定/經評估後的車輛維修費用的20%,實際賠償額須視乎消費者與保險公司之間簽訂的保險合約而定,或會因情況而異;而#2則另設定最高賠償額$2,000,並以兩者中較低的金額計算。

第三者保障/法律責任

參考表三,是次調查的大部分(11間)保險公司在「身體受傷/死亡」保障的最高賠償額為$1億。有關金額是依據《汽車保險(第三者風險)條例》(第272章),對汽車使用人就第三者風險投保有效保單所訂明的最低款額。雖然上述條例並沒有就對第三者造成財產損失的法律責任訂明任何限額,而該法律責任亦不屬強制保險的範圍,但大部分保險公司均會對其提供$200萬的保障。如消費者認為$200萬的保障額不足,是次調查亦反映有少數公司(#5及#12)可提供較高的保障,消費者可視乎個人駕駛經驗及承擔風險的能力,選擇認為合適的保障額及計劃。

香港私家車「全保」VS「第三者保險」

香港法例規定,所有汽車使用者必須就其使用的車輛購買第三者傷亡保險,以保障車輛因意外導致其他道路使用者及其乘客人身受傷或死亡的法律責任。市面上一般的私家車「全保」及「第三者保險」(俗稱「三保」)除了提供符合法例強制要求的第三者傷亡保障外,亦同時包括第三者財物損毀。兩種保險的最大分別在於「全保」提供對受保汽車和駕駛者本身的保障,例如受保汽車的損毀和記名司機人身意外保障等,其保障範圍較廣及較全面,因此俗稱「全保」。另外,由於「全保」提供的保障比「三保」多,所以「全保」的保費一般亦會較「三保」高。

額外保障

汽車「全保」除了提供車輛損毀/盜竊及第三者法律責任保障外,一般亦會在基本保費內提供一些額外保障,消費者毋須就該等保障項目另外付費。參考是次調查結果,大部分汽車「全保」均會提供駕駛者及乘客意外醫療費用、記名司機人身意外,及更換損毀的擋風玻璃或車窗玻璃等額外保障。值得注意的是,部分額外保障項目的最高賠償額存在較明顯的差異。以記名司機人身意外保障為例,保障額普遍為$10萬;惟#6表示一般賠償額只有$2,000,而#1的最高賠償額則為$25萬。

「全保」保費因人而異

即使向同一間保險公司購買同一份「全保」計劃,保費亦可能不一樣。這是由於保險公司在核保及釐訂不同投保人的汽車保險保費時,通常會考慮一些主要變動因素,例如:

- 汽車的市值:正如由保險公司向投保人賠償車輛損毀或盜竊的金額會視乎其發生意外時的市值;同樣地,投保人於投保時所須繳付的保費亦會取決於車輛的市值。通常市值愈高,保費相對會愈貴。

- 汽車的用途:一般私家車「全保」的保單條款中,均會對受保汽車的用途設限制,通常為社交、家庭或娛樂用途。這是由於商用汽車的使用次數一般會較頻繁,因而可能增加意外事故風險。值得留意的是,近年不少駕駛者於周末或假期時透過網約平台,以其私家車接載乘客並收取費用。該做法有機會導致其汽車保險失效,消費者宜多加注意。

- 駕駛者的意外事故紀錄:若駕駛者曾因觸犯交通規例而被扣分、起訴、定罪甚或停牌,對保險公司而言,承保的風險或會有所增加,因此可能會對曾有上述紀錄的駕駛者收取較高的保費。

故此,即使投保相同計劃,不同消費者需要繳付的保費可能會出現不一致的情況。