「全保」计划调查结果

「全保」主要保障范围相近

由于「等效先认」的保单需要在一份本地有效的汽车保险上添加同一保险公司的「交强险」及/或「商业险」,是次调查亦检视了12间保险公司的私家车「全保」计划(详见表三)。私家车「全保」的保障项目一般分为3大类别,不同保险公司所提供的保障细项或有不同;但概括而言,该3大类分别为:

- 「意外所致的车辆损毁/盗窃保障」;

- 「第三者保障/法律责任」;及

- 「额外保障」。

意外所致的车辆损毁/盗窃保障

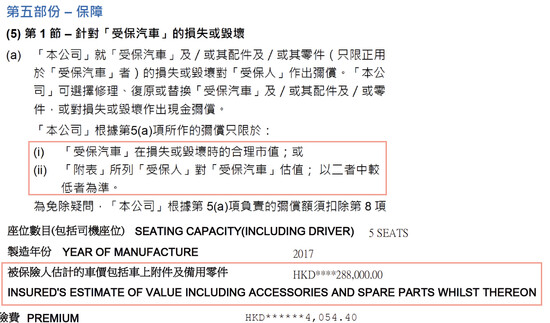

该项保障一般会就受保汽车因意外事故导致其损毁提供赔偿;惟不一定以现金形式作出弥偿。保险公司亦可因应车辆及/或其配件的损毁程度、所需的维修程序,以及相关零件的供应情况等,选择替汽车进行修理或替换其零件。一般而言,该项保障的最高赔偿额为车辆发生意外时的合理市值或于承保表中所列的估值,取两者中较低的金额。

意外所致的车辆损毁/盗窃保障」最高赔偿额一般为车辆发生意外时的合理市值或于承保表中所列的估值,取两者中较低的金额。

如不幸在驾驶时发生意外,导致车辆损坏而无法继续行驶,部分保险公司可安排将车辆运送至最近的维修中心。除了#8及#11不提供该项保障外,其余调查的保险公司均会为该安排支付不多于已协定/经评估后的车辆维修费用的20%,实际赔偿额须视乎消费者与保险公司之间签订的保险合约而定,或会因情况而异;而#2则另设定最高赔偿额$2,000,并以两者中较低的金额计算。

第三者保障/法律责任

参考表三,是次调查的大部分(11间)保险公司在「身体受伤/死亡」保障的最高赔偿额为$1亿。有关金额是依据《汽车保险(第三者风险)条例》(第272章),对汽车使用人就第三者风险投保有效保单所订明的最低款额。虽然上述条例并没有就对第三者造成财产损失的法律责任订明任何限额,而该法律责任亦不属强制保险的范围,但大部分保险公司均会对其提供$200万的保障。如消费者认为$200万的保障额不足,是次调查亦反映有少数公司(#5及#12)可提供较高的保障,消费者可视乎个人驾驶经验及承担风险的能力,选择认为合适的保障额及计划。

香港私家车「全保」VS「第三者保险」

香港法例规定,所有汽车使用者必须就其使用的车辆购买第三者伤亡保险,以保障车辆因意外导致其他道路使用者及其乘客人身受伤或死亡的法律责任。市面上一般的私家车「全保」及「第三者保险」(俗称「三保」)除了提供符合法例强制要求的第三者伤亡保障外,亦同时包括第三者财物损毁。两种保险的最大分别在于「全保」提供对受保汽车和驾驶者本身的保障,例如受保汽车的损毁和记名司机人身意外保障等,其保障范围较广及较全面,因此俗称「全保」。另外,由于「全保」提供的保障比「三保」多,所以「全保」的保费一般亦会较「三保」高。

额外保障

汽车「全保」除了提供车辆损毁/盗窃及第三者法律责任保障外,一般亦会在基本保费内提供一些额外保障,消费者毋须就该等保障项目另外付费。参考是次调查结果,大部分汽车「全保」均会提供驾驶者及乘客意外医疗费用、记名司机人身意外,及更换损毁的挡风玻璃或车窗玻璃等额外保障。值得注意的是,部分额外保障项目的最高赔偿额存在较明显的差异。以记名司机人身意外保障为例,保障额普遍为$10万;惟#6表示一般赔偿额只有$2,000,而#1的最高赔偿额则为$25万。

「全保」保费因人而异

即使向同一间保险公司购买同一份「全保」计划,保费亦可能不一样。这是由于保险公司在核保及厘订不同投保人的汽车保险保费时,通常会考虑一些主要变动因素,例如:

- 汽车的市值:正如由保险公司向投保人赔偿车辆损毁或盗窃的金额会视乎其发生意外时的市值;同样地,投保人于投保时所须缴付的保费亦会取决于车辆的市值。通常市值愈高,保费相对会愈贵。

- 汽车的用途:一般私家车「全保」的保单条款中,均会对受保汽车的用途设限制,通常为社交、家庭或娱乐用途。这是由于商用汽车的使用次数一般会较频繁,因而可能增加意外事故风险。值得留意的是,近年不少驾驶者于周末或假期时透过网约平台,以其私家车接载乘客并收取费用。该做法有机会导致其汽车保险失效,消费者宜多加注意。

- 驾驶者的意外事故纪录:若驾驶者曾因触犯交通规例而被扣分、起诉、定罪甚或停牌,对保险公司而言,承保的风险或会有所增加,因此可能会对曾有上述纪录的驾驶者收取较高的保费。

故此,即使投保相同计划,不同消费者需要缴付的保费可能会出现不一致的情况。