「等效先認」計劃調查結果

調查結果

「交強險」保額相同 惟保費可相差約4成

根據內地法律,在中國境內道路上行駛的駕駛人士必須為車輛投保強制性保險「交強險」;性質與香港《汽車保險(第三者風險)條例》(第272章)下對汽車使用人須就第三者風險投保相類似。因此,若希望以自駕遊方式經港珠澳大橋到廣東省城市的駕駛人士,必須購買「交強險」以符合內地的法定保險要求。是次調查檢視了12個由本地保險公司承保的「交強險」計劃,各計劃在保障範圍上並無差異:對於投保人/記名司機在廣東省內駕駛時發生交通事故,導致他人遭受人身傷殘或死亡的最高賠償額為人民幣18萬元,而醫療費用的最高賠償額則為人民幣18,000元;若為引致他人財產損失,最高賠償額為人民幣2,000元。上述責任賠償限額為內地對每次意外事故訂定的最低要求,即人民幣20萬元。

在調查的12間保險公司中,所有「交強險」計劃均按車輛的座位數目分2個組別劃一收費:一組為包括司機在內,6座以下的車輛;另一組為包括司機在內,6至8座的車輛。由於#4並沒有就是次調查向本會提供資料,而其官方網站上列出的保費表為「交強險」及「商業險」的合共保費,因此相關資料不宜與其餘11個「交強險」計劃作直接比較。參考表一,若以6座以下車輛為例,11個「交強險」計劃的年度保費由最低$832(#10及#11)至最高$1,159(#3),相差接近4成;而6至8座的車輛,所需保費則介乎$963至$1,342,相差同樣接近4成。儘管是次檢視的「交強險」計劃所提供的責任賠償限額相同,然而,不同保險公司所收取的費用仍存在一定程度的差異。

加購「商業險」添保障

雖然購買「交強險」已符合內地的法定要求,但鑑於內地在道路設計、交通規則、車輛行駛方向,以至路牌的標示等均與香港有頗大分別,加上港人在內地駕駛亦可能因為對路線陌生,增加意外風險,而「交強險」的保障範圍及保額或未必足以應付賠償責任。雖然投保「商業險」屬選擇性質,即使消費者沒有投保,亦不屬違法;然而,「商業險」能為旅途提供額外保障,消費者宜考慮是否有加購的需要。「商業險」中包括「第三者責任」保險及「車上人員責任」保險(下文分別稱「商業險-第三者責任」及「商業險-車上人員責任」),兩種保險為獨立計劃。如希望加購「商業險」,消費者可選擇同時投保兩種計劃,或只投保其中一種。

「商業險-第三者責任」保額相同 保費相差可逾6成

是次調查的12間保險公司,分別設1至5種保障額的「商業險-第三者責任」計劃供消費者選擇,保障額由最低人民幣100萬元(#2、#4、#6、#7及#10)至最高人民幣1,000萬元(#2、#8、#11及#12),相關保障額為「交強險」法定責任最低要求的5倍至50倍,保障明顯較「交強險」為高。相對普遍的「商業險-第三者責任」保障額為人民幣200萬元,調查中有11間保險公司提供相關計劃,而保費之差異則略較「交強險」計劃之間大。同樣因#4的保費是兩個保險計劃的合共保費而不宜直接比較,在剔除#4後,如以6座以下的車輛及保障額為人民幣200萬元為例,「商業險-第三者責任」計劃的年度保費由最低$1,009(#6、#8及#10)至最高$1,666(#2),相差6成半;而6至8座的車輛,所需保費則介乎$1,194至$1,941,相差逾6成。

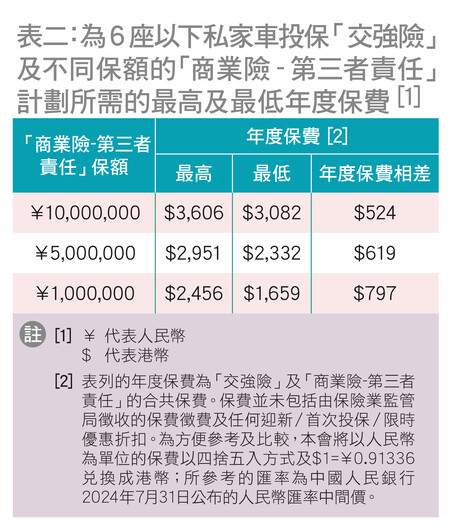

個別公司要求同時投保「交強險」及「商業險-第三者責任」

是次調查的12間保險公司中,有3間(#4、#5及#9)要求投保人在購買「交強險」時,亦須同時投保「商業險-第三者責任」計劃。然而,即使保險公司沒有此規定,但基於風險考慮,建議打算「港車北上」的消費者可因應其財務及風險承擔能力,選擇投保合適的「商業險-第三者責任」計劃。表二簡單列出是次調查中,為6座以下私家車投保「交強險」及不同保障金額(人民幣1,000萬元、人民幣500萬元及人民幣100萬元)的「商業險-第三者責任」計劃所需的最高及最低年度保費,保障額愈高,保費自然亦會隨之增加。值得注意的是,縱使在「交強險」責任限額及「商業險-第三者責任」保障額完全一致的情況下,年度保費亦見差異。雖然「等效先認」政策可為駕駛人士提供一個較便利的途徑,毋須分別購買兩地保單,便可將其受保範圍擴展至內地的法定最低要求,甚或更廣;然而,可能會減低了消費者在選擇保險公司時的靈活性。

「等效先認」產品的優點與缺點

目前,除了透過「等效先認」政策購買符合內地規定的汽車保險外,駕駛者亦可經本港的保險公司安排從內地及/或澳門的保險公司分別購入適用的汽車保險;另外,消費者亦可選擇自行向內地及/或澳門的保險公司投保。

在「等效先認」政策下,駕駛者只需要在一份符合《汽車保險(第三者風險)條例》(第272章)的汽車保單上作添加,做法或較方便。然而,現有的「等效先認」產品只限經由港珠澳大橋入境廣東省,或未能滿足希望經其他口岸駕車進入廣東省的消費者。

「商業險-車上人員責任」計劃

可保障司機及乘客

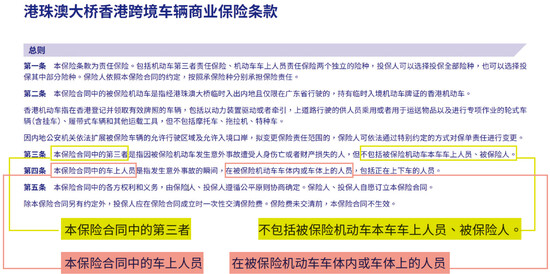

與「商業險-第三者責任」保險一樣,「商業險-車上人員責任」保險亦屬選擇性質,消費者可衡量其需要後,自行決定是否投保。消費者須留意,「商業險-第三者責任」中的「第三者」並不包括在受保汽車上的乘客,這或與本地駕駛者對汽車保險的概念有所不同。一般而言,本地的汽車「第三者保險」承保因意外導致任何除駕駛者外(即包括乘客)的人身受傷、死亡及財產損毀所產生的法律責任,與內地「商業險-第三者責任」保險的保障範圍並不一樣。消費者勿誤以為兩種保險中所指的「第三者」意思相通,因而忽略了加購「商業險-車上人員責任」保險的重要性。

「商業險-第三者責任」中的「第三者」並不包括在受保汽車上的乘客,這或與本地駕駛者對汽車保險的概念有所不同。

相同保額 每位保費可相差1倍

有別於「交強險」及「商業險-第三者責任」保險按車輛的座位數目分2個組別劃一收費;「商業險-車上人員責任」計劃的保費按每位計。視乎保障額,所需的年度保費由每位最低$23至最高$467不等,而保障額方面的差異亦見懸殊,由每位人民幣1萬元至人民幣20萬元。當中,最普遍的保障額為人民幣1萬元,調查的12間保險公司中有10間(#1至#3、#5至#10及#12)提供該選項。在前述的10間公司中,以#3的年度保費最低,為每位$23;然而,該收費只適用於8座的車輛。若在沒有人數設定的前提下,並續以人民幣1萬元保障額為例,則最低每位年度保費輕微上升至$24(#2),而#1為最高,每位需要$48,較最便宜的高1倍。假設保障額提高至人民幣10萬元,所須保費便會上升至每位$242(#2)到每位$375(#9)。

小部分容許僅為司機投保 或增責任風險

是次調查中,有小部分保險公司(例如#2及#8)表示容許消費者只為車輛的司機座投保「商業險-車上人員責任」計劃。此舉雖然可增加靈活性,毋須綑綁司機座與乘客座,但另一方面或會增加駕駛者需要對乘客自行承擔的責任風險,亦可能削弱了對同行乘客的保障。然而,上述安排不適用於乘客座之間,若消費者選擇為車上乘客投保「商業險-車上人員責任」計劃,則需要為全部乘客座投保。舉例來說,如消費者打算駕駛一部包括司機座在內的5座私家車,與2位親朋「港車北上」,並欲加購「商業險-車上人員責任」保險,該消費者則需要為車內全部4個乘客座位投保,縱使實際上只有2位乘客,這做法可減少意外發生後在理賠上的分歧及爭拗。