「等效先认」计划调查结果

调查结果

「交强险」保额相同 惟保费可相差约4成

根据内地法律,在中国境内道路上行驶的驾驶人士必须为车辆投保强制性保险「交强险」;性质与香港《汽车保险(第三者风险)条例》(第272章)下对汽车使用人须就第三者风险投保相类似。因此,若希望以自驾游方式经港珠澳大桥到广东省城市的驾驶人士,必须购买「交强险」以符合内地的法定保险要求。是次调查检视了12个由本地保险公司承保的「交强险」计划,各计划在保障范围上并无差异:对于投保人/记名司机在广东省内驾驶时发生交通事故,导致他人遭受人身伤残或死亡的最高赔偿额为人民币18万元,而医疗费用的最高赔偿额则为人民币18,000元;若为引致他人财产损失,最高赔偿额为人民币2,000元。上述责任赔偿限额为内地对每次意外事故订定的最低要求,即人民币20万元。

在调查的12间保险公司中,所有「交强险」计划均按车辆的座位数目分2个组别划一收费:一组为包括司机在内,6座以下的车辆;另一组为包括司机在内,6至8座的车辆。由于#4并没有就是次调查向本会提供资料,而其官方网站上列出的保费表为「交强险」及「商业险」的合共保费,因此相关资料不宜与其余11个「交强险」计划作直接比较。参考表一,若以6座以下车辆为例,11个「交强险」计划的年度保费由最低$832(#10及#11)至最高$1,159(#3),相差接近4成;而6至8座的车辆,所需保费则介乎$963至$1,342,相差同样接近4成。尽管是次检视的「交强险」计划所提供的责任赔偿限额相同,然而,不同保险公司所收取的费用仍存在一定程度的差异。

加购「商业险」添保障

虽然购买「交强险」已符合内地的法定要求,但鉴于内地在道路设计、交通规则、车辆行驶方向,以至路牌的标示等均与香港有颇大分别,加上港人在内地驾驶亦可能因为对路线陌生,增加意外风险,而「交强险」的保障范围及保额或未必足以应付赔偿责任。虽然投保「商业险」属选择性质,即使消费者没有投保,亦不属违法;然而,「商业险」能为旅途提供额外保障,消费者宜考虑是否有加购的需要。「商业险」中包括「第三者责任」保险及「车上人员责任」保险(下文分别称「商业险-第三者责任」及「商业险-车上人员责任」),两种保险为独立计划。如希望加购「商业险」,消费者可选择同时投保两种计划,或只投保其中一种。

「商业险-第三者责任」保额相同 保费相差可逾6成

是次调查的12间保险公司,分别设1至5种保障额的「商业险-第三者责任」计划供消费者选择,保障额由最低人民币100万元(#2、#4、#6、#7及#10)至最高人民币1,000万元(#2、#8、#11及#12),相关保障额为「交强险」法定责任最低要求的5倍至50倍,保障明显较「交强险」为高。相对普遍的「商业险-第三者责任」保障额为人民币200万元,调查中有11间保险公司提供相关计划,而保费之差异则略较「交强险」计划之间大。同样因#4的保费是两个保险计划的合共保费而不宜直接比较,在剔除#4后,如以6座以下的车辆及保障额为人民币200万元为例,「商业险-第三者责任」计划的年度保费由最低$1,009(#6、#8及#10)至最高$1,666(#2),相差6成半;而6至8座的车辆,所需保费则介乎$1,194至$1,941,相差逾6成。

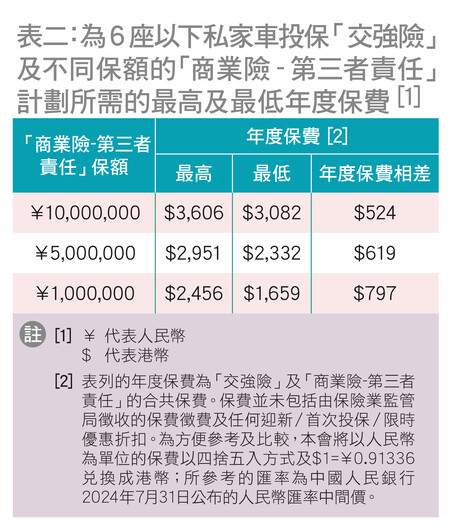

个别公司要求同时投保「交强险」及「商业险-第三者责任」

是次调查的12间保险公司中,有3间(#4、#5及#9)要求投保人在购买「交强险」时,亦须同时投保「商业险-第三者责任」计划。然而,即使保险公司没有此规定,但基于风险考虑,建议打算「港车北上」的消费者可因应其财务及风险承担能力,选择投保合适的「商业险-第三者责任」计划。表二简单列出是次调查中,为6座以下私家车投保「交强险」及不同保障金额(人民币1,000万元、人民币500万元及人民币100万元)的「商业险-第三者责任」计划所需的最高及最低年度保费,保障额愈高,保费自然亦会随之增加。值得注意的是,纵使在「交强险」责任限额及「商业险-第三者责任」保障额完全一致的情况下,年度保费亦见差异。虽然「等效先认」政策可为驾驶人士提供一个较便利的途径,毋须分别购买两地保单,便可将其受保范围扩展至内地的法定最低要求,甚或更广;然而,可能会减低了消费者在选择保险公司时的灵活性。

「等效先认」产品的优点与缺点

目前,除了透过「等效先认」政策购买符合内地规定的汽车保险外,驾驶者亦可经本港的保险公司安排从内地及/或澳门的保险公司分别购入适用的汽车保险;另外,消费者亦可选择自行向内地及/或澳门的保险公司投保。

在「等效先认」政策下,驾驶者只需要在一份符合《汽车保险(第三者风险)条例》(第272章)的汽车保单上作添加,做法或较方便。然而,现有的「等效先认」产品只限经由港珠澳大桥入境广东省,或未能满足希望经其他口岸驾车进入广东省的消费者。

「商业险-车上人员责任」计划

可保障司机及乘客

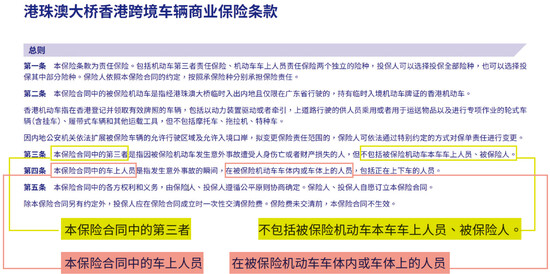

与「商业险-第三者责任」保险一样,「商业险-车上人员责任」保险亦属选择性质,消费者可衡量其需要后,自行决定是否投保。消费者须留意,「商业险-第三者责任」中的「第三者」并不包括在受保汽车上的乘客,这或与本地驾驶者对汽车保险的概念有所不同。一般而言,本地的汽车「第三者保险」承保因意外导致任何除驾驶者外(即包括乘客)的人身受伤、死亡及财产损毁所产生的法律责任,与内地「商业险-第三者责任」保险的保障范围并不一样。消费者勿误以为两种保险中所指的「第三者」意思相通,因而忽略了加购「商业险-车上人员责任」保险的重要性。

「商业险-第三者责任」中的「第三者」并不包括在受保汽车上的乘客,这或与本地驾驶者对汽车保险的概念有所不同。

相同保额 每位保费可相差1倍

有别于「交强险」及「商业险-第三者责任」保险按车辆的座位数目分2个组别划一收费;「商业险-车上人员责任」计划的保费按每位计。视乎保障额,所需的年度保费由每位最低$23至最高$467不等,而保障额方面的差异亦见悬殊,由每位人民币1万元至人民币20万元。当中,最普遍的保障额为人民币1万元,调查的12间保险公司中有10间(#1至#3、#5至#10及#12)提供该选项。在前述的10间公司中,以#3的年度保费最低,为每位$23;然而,该收费只适用于8座的车辆。若在没有人数设定的前提下,并续以人民币1万元保障额为例,则最低每位年度保费轻微上升至$24(#2),而#1为最高,每位需要$48,较最便宜的高1倍。假设保障额提高至人民币10万元,所须保费便会上升至每位$242(#2)到每位$375(#9)。

小部分容许仅为司机投保 或增责任风险

是次调查中,有小部分保险公司(例如#2及#8)表示容许消费者只为车辆的司机座投保「商业险-车上人员责任」计划。此举虽然可增加灵活性,毋须捆绑司机座与乘客座,但另一方面或会增加驾驶者需要对乘客自行承担的责任风险,亦可能削弱了对同行乘客的保障。然而,上述安排不适用于乘客座之间,若消费者选择为车上乘客投保「商业险-车上人员责任」计划,则需要为全部乘客座投保。举例来说,如消费者打算驾驶一部包括司机座在内的5座私家车,与2位亲朋「港车北上」,并欲加购「商业险-车上人员责任」保险,该消费者则需要为车内全部4个乘客座位投保,纵使实际上只有2位乘客,这做法可减少意外发生后在理赔上的分歧及争拗。