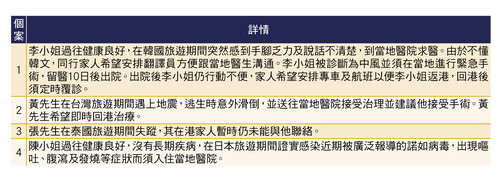

模擬情景

相信不少消費者都關注在旅遊期間,若不幸遇到意外或生病,旅遊保險的保障程度。為了解各保險公司於不同情況下的承保範圍,本會假設了4個情景,模擬消費者在外地旅遊期間可能出現的突發狀況,向保險公司查詢其處理方法及在不同計劃下受保人可獲得的保障。

就個案1及2而言,調查的全部計劃都有提供「緊急支援」保障,能安排專車和航班回港,而個案1同時能安排翻譯員。該2個個案的受保人或其家屬須致電保險公司的24小時緊急支援服務熱線,並提供受保人的個人資料、保單號碼及相關資料供保險公司授權的緊急支援服務團隊核實身分。除了「大新」(#16及#17)及「立橋」(#22至#24)沒有提供部分相關資料外,「安我」(#4及5)、「三井住友」(#18至#20)及「保誠」(#21)表示個案1在公司確認個案有效及合資格後約需1個工作天/24小時安排所需服務,其餘保險公司則表示未能提供安排上述服務的所需時間,需視乎受保人的身體狀況、當地醫生有否證明受保人適合進行醫療運送、是否位於偏遠地區及有否合適的交通工具等因素而定。

至於受保人在個案1及2可獲得的保障,全部調查的保險公司都有提供24小時緊急支援服務,而普遍計劃都會提供醫療費用及/或海外住院現金津貼。「安我」(#4及#5)及「安盛」(#6至#8)提供較詳細的賠償項目供參考,除了醫療費用及/或海外住院現金津貼外,亦保障回港覆診、額外交通費用、入院保證金、護送兒童返港(如有)及/或提早結束旅程等項目。如醫生建議先在當地休養再返港接受治療,「安我」(#4及#5)亦會向受保人支付必須而合理的酒店住宿費,惟不包括飲料、餐飲和其他客房服務的費用。要注意的是,上述調查的實際賠償金額須視乎受保人的傷勢及受傷的身體部位而定。個案1的受保人因中風而住院及接受手術,保險公司一般會對受保人的醫療報告及過往病歷作出評估,如屬投保時已知悉或已存在的病症,或不會獲得醫療費用的賠償。個案2的受保人如因該次意外受傷引致傷殘,各保險公司都有為不同的殘疾情況制訂賠償金額,消費者一般須查閱保單條款才能獲悉詳細的賠償條件。

個案3關於受保人在外地失蹤或遭綁架情況,除了「立橋」(#22至#24)沒有提供相關資料外,調查的其他保險公司均建議受保人的家屬聯絡本港入境處、警務處或相關領事館尋求協助,當中只有3個計劃(#1至#3)在評估情況後會就此個案提供「綁架及勒索」保障,賠償額最高$15,000。至於失蹤保障方面,如受保人於旅程期間所乘搭的飛機、輪船或其他陸上交通工具墜毀、沉沒或失蹤,而未能找到受保人的屍體,有9個計劃 (#4至#8、#11、#12、#16、#17)列明若受保人被認定為意外身故,會根據人身意外項目作出賠償。「安盛」(#6至#8)表示,若日後發現受保人仍然生還,便須退還有關賠償予該公司。

消費者或會存有疑問,如在外地旅遊期間感染近期被傳媒廣泛報道的流行病症,旅遊保險會否承保由該些疾病衍生的醫療費用?個案4的調查結果顯示,儘管大部分保險公司都表示受保人可獲賠償醫療費用、海外住院現金津貼及/或提早結束旅程的保障,惟個別保險公司(#16及#17)表示若該疾病並非世界衞生組織(世衞)宣布的流行病,便會受到保障,意味該疾病一旦被世衞定性為流行病,或未必能獲取相關保障。另外,如受保人因感染新冠病毒引起的傳染病,只有「立橋」(#22至#24)列明不會保障該項疾病所引致的所有費用。