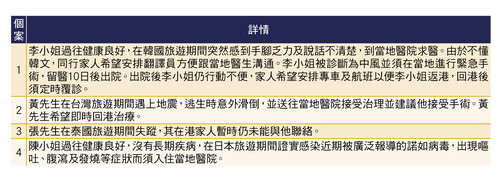

模拟情景

相信不少消费者都关注在旅游期间,若不幸遇到意外或生病,旅游保险的保障程度。为了解各保险公司于不同情况下的承保范围,本会假设了4个情景,模拟消费者在外地旅游期间可能出现的突发状况,向保险公司查询其处理方法及在不同计划下受保人可获得的保障。

就个案1及2而言,调查的全部计划都有提供「紧急支援」保障,能安排专车和航班回港,而个案1同时能安排翻译员。该2个个案的受保人或其家属须致电保险公司的24小时紧急支援服务热线,并提供受保人的个人资料、保单号码及相关资料供保险公司授权的紧急支援服务团队核实身分。除了「大新」(#16及#17)及「立桥」(#22至#24)没有提供部分相关资料外,「安我」(#4及5)、「三井住友」(#18至#20)及「保诚」(#21)表示个案1在公司确认个案有效及合资格后约需1个工作天/24小时安排所需服务,其余保险公司则表示未能提供安排上述服务的所需时间,需视乎受保人的身体状况、当地医生有否证明受保人适合进行医疗运送、是否位于偏远地区及有否合适的交通工具等因素而定。

至于受保人在个案1及2可获得的保障,全部调查的保险公司都有提供24小时紧急支援服务,而普遍计划都会提供医疗费用及/或海外住院现金津贴。「安我」(#4及#5)及「安盛」(#6至#8)提供较详细的赔偿项目供参考,除了医疗费用及/或海外住院现金津贴外,亦保障回港复诊、额外交通费用、入院保证金、护送儿童返港(如有)及/或提早结束旅程等项目。如医生建议先在当地休养再返港接受治疗,「安我」(#4及#5)亦会向受保人支付必须而合理的酒店住宿费,惟不包括饮料、餐饮和其他客房服务的费用。要注意的是,上述调查的实际赔偿金额须视乎受保人的伤势及受伤的身体部位而定。个案1的受保人因中风而住院及接受手术,保险公司一般会对受保人的医疗报告及过往病历作出评估,如属投保时已知悉或已存在的病症,或不会获得医疗费用的赔偿。个案2的受保人如因该次意外受伤引致伤残,各保险公司都有为不同的残疾情况制订赔偿金额,消费者一般须查阅保单条款才能获悉详细的赔偿条件。

个案3关于受保人在外地失踪或遭绑架情况,除了「立桥」(#22至#24)没有提供相关资料外,调查的其他保险公司均建议受保人的家属联络本港入境处、警务处或相关领事馆寻求协助,当中只有3个计划(#1至#3)在评估情况后会就此个案提供「绑架及勒索」保障,赔偿额最高$15,000。至于失踪保障方面,如受保人于旅程期间所乘搭的飞机、轮船或其他陆上交通工具坠毁、沉没或失踪,而未能找到受保人的尸体,有9个计划 (#4至#8、#11、#12、#16、#17)列明若受保人被认定为意外身故,会根据人身意外项目作出赔偿。「安盛」(#6至#8)表示,若日后发现受保人仍然生还,便须退还有关赔偿予该公司。

消费者或会存有疑问,如在外地旅游期间感染近期被传媒广泛报道的流行病症,旅游保险会否承保由该些疾病衍生的医疗费用?个案4的调查结果显示,尽管大部分保险公司都表示受保人可获赔偿医疗费用、海外住院现金津贴及/或提早结束旅程的保障,惟个别保险公司(#16及#17)表示若该疾病并非世界卫生组织(世卫)宣布的流行病,便会受到保障,意味该疾病一旦被世卫定性为流行病,或未必能获取相关保障。另外,如受保人因感染新冠病毒引起的传染病,只有「立桥」(#22至#24)列明不会保障该项疾病所引致的所有费用。