身份證明文件

身份證明文件 入息證明/稅單(申請按揭)

入息證明/稅單(申請按揭)

購買一手住宅物業一般透過地產代理辦理,發展商一般會支付佣金予代理,買方不須繳付佣金。準買家亦可選擇不委託任何地產代理。

.jpg)

在香港買一手樓,一般有以下五項流程::

- 物色合適的物業:一般是經由地產代理安排參觀示範單位或現樓,發展商必須按《一手住宅物業銷售條例》提供售樓書及公布價單,準買家宜細閱售樓書和價單等銷售文件的內容,留意檢視單位質素、屋苑設施、物業座向、環境及衛生情況等,並查詢有關物業管理費的資料;此外,價單亦會載有發展商提供的優惠﹑折扣﹑送贈及回贈(如有)。假如物業屬於樓花,準買家需了解物業的預期落成及交樓日期。為了吸引買家購買一手住宅物業,地產代理亦可能會給予優惠或回贈,買方應確保優惠是由地產代理公司而非僱員個人提供,並由地產代理公司以公司信箋出具的「指定優惠書」書面確認,具體列明提供的優惠細節,以確保優惠可有效兌現;

- 簽署臨時買賣合約:按發展商的銷售安排揀選心儀樓盤後,買方須與發展商簽署臨時買賣合約,並繳付樓價5%的臨時訂金;

簽署正式買賣合約:委托律師處理物業查冊、正式買賣合約、物業業權轉讓及繳付印花稅等事宜。買方未必一定要任用代表賣方的律師,可自行委聘律師,以保障準買家的利益;

簽署正式買賣合約:委托律師處理物業查冊、正式買賣合約、物業業權轉讓及繳付印花稅等事宜。買方未必一定要任用代表賣方的律師,可自行委聘律師,以保障準買家的利益; 承造按揭:如買方須承造按揭,可聯絡銀行或金融機構,商議按揭條款,銀行或會要求買方提供銀行戶口紀錄、稅單及收入證明等文件審批按揭。如買方打算選用由賣方指定的財務機構提供的各類按揭貸款計劃,在簽訂臨時買賣合約前,應先細閱有關價單內列出的按揭貸款計劃資料,並就任何疑問,在簽訂臨時買賣合約前,直接向有關財務機構查詢,不要輕信任何「包借」或「一定借到」等令人存疑的承諾。消費者亦應謹慎衡量自己的負擔能力,如接受回贈安排,銀行可能會以扣減回贈後的樓價來批核住宅按揭貸款,因此買家從銀行借得的金額可能會比預期中少,需要支付的首期或因此而高於預期。有關高額回贈安排的風險可詳見一手住宅物業銷售監管局小冊子:https://www.srpa.gov.hk/files/pdf/pamphlets/Flyer_SRPA_CH_0324.pdf;

承造按揭:如買方須承造按揭,可聯絡銀行或金融機構,商議按揭條款,銀行或會要求買方提供銀行戶口紀錄、稅單及收入證明等文件審批按揭。如買方打算選用由賣方指定的財務機構提供的各類按揭貸款計劃,在簽訂臨時買賣合約前,應先細閱有關價單內列出的按揭貸款計劃資料,並就任何疑問,在簽訂臨時買賣合約前,直接向有關財務機構查詢,不要輕信任何「包借」或「一定借到」等令人存疑的承諾。消費者亦應謹慎衡量自己的負擔能力,如接受回贈安排,銀行可能會以扣減回贈後的樓價來批核住宅按揭貸款,因此買家從銀行借得的金額可能會比預期中少,需要支付的首期或因此而高於預期。有關高額回贈安排的風險可詳見一手住宅物業銷售監管局小冊子:https://www.srpa.gov.hk/files/pdf/pamphlets/Flyer_SRPA_CH_0324.pdf; 完成交易:買方經律師繳付餘額予發展商,簽訂轉讓契,並與發展商預約安排收樓。

完成交易:買方經律師繳付餘額予發展商,簽訂轉讓契,並與發展商預約安排收樓。

一般而言,申請按揭須年滿18歲並持有效身份證明文件。銀行會為物業「估值」, 並須按照金管局的規定,視乎申請人的財務狀況及是否符合「供款與入息比率 」(DSR)的監管要求來決定批出貸款與否及所批出的成數 。 本地的銀行在批核按揭貸款方面,監管要求上不再區分香港買家或内地買家身份,如果內地人有意在香港購買物業,可參考現時金管局最新的監管要求,例如按揭成數上限和「供款與入息比率」上限等。 現時按揭申請人每月供款額不超過入息50%便可通過DSR要求,不論物業價值,最高可承造70%按揭。

任何人士(包括境外人士) 如欲開立香港銀行戶口,可直接向香港銀行查詢和辦理,並無必要委託任何中介公司或人士提供服務。金管局的網站設有專頁(https://www.hkma.gov.hk/chi/smart-consumers/account-opening/ ),列載香港零售銀行的聯絡資料及開戶相關資訊。有關香港物業按揭貸款的宏觀審慎監管措施,及其他詳情,可參考︰https://www.hkma.gov.hk/chi/regulatory-resources/regulatory-guides/by-subject-current/property-mortgage-lending/。

申請按揭最重要的準備文件包括

- 身份證/護照、

- 臨時買賣合約、

- 公司糧單、

- 銀行出糧紀錄和

- 稅單等。

按揭貸款申請要求和結果最終視乎銀行的決定。

按金管局規定,現時私人樓宇按揭最長供款年期的上限是三十年,一般而言,銀行會以申請人年齡及物業年齡計算按揭供款年期,以較短者為準。

-

私人樓宇的獨立單位及公用部分分別屬於小業主所私有及各業主共同所有。視乎大廈公契條款和《建築物管理條例》的相關條文,一般來說,私有部分的維修和保養責任由小業主承擔。而樓宇公用部分的維修和保養,基本上須由各業主共同負責或由根據《建築物管理條例》成立的業主立案法團代表業主負責。

根據《物業管理服務條例》,物業管理服務分為一般管理服務、環境管理、維修保養、財務管理、設施管理、人力資源管理與法律服務共七個類別。除了提供日常的保安和清潔服務外,物業管理亦包括安排物業的維修保養﹑處理及跟進查詢和投訴,以及與物業有關的財政預算等。

管理費一般按照大廈公契規定而計算。一般而言,大廈公契為不同單位訂立了管理份數,以計算其負擔的管理費;若公契並無規定,則按照各業主所佔的業權份數釐定。消委會於2023年5月發表有關私人住宅物業管理的調查結果顯示,視乎樓宇之地點、樓齡、單位面積、設施﹑座數及戶數等因素,受訪小業主每月支付的管理費介乎200港元至3,700港元。大部分小業主每月所支付的管理費為每平方呎2至2.99港元,新落成住宅的管理費一般較高,管理費平均為每平方呎3.4港元,個別樓宇更可高達每平方呎5港元。

業主於置業時如申請銀行按揭,銀行一般要求業主購買一份火險(普遍稱作「樓宇結構保險」)以符合審批按揭條件。此外,根據《建築物管理條例》,所有業主立案法團均必須就樓宇的公用部分和法團的財產備有第三者風險保險,以保障小業主以防大廈的公用部份因疏忽或意外引至第三者受傷或死亡,需向第三者支付相關訴訟費用和賠償金。現時香港沒有法例強制規定業主為其物業購買家居保險、火險和第三者責任保險,但為了確保在發生意外時得到妥善保障,業主宜同時為物業購買上述保險。

有關一手樓宇交易買家的權益保障,可參考《一手住宅物業銷售條例》(第621章)、《地產代理條例》(第511章)、《建築物管理條例》(第344章)和《物業管理服務條例》(第626章)。如有疑問或爭議,務必諮詢法律或專業人士的意見及向有關執法和監管機關求助。

有關一手樓宇交易買家的權益保障,可參考《一手住宅物業銷售條例》(第621章)、《地產代理條例》(第511章)、《建築物管理條例》(第344章)和《物業管理服務條例》(第626章)。如有疑問或爭議,務必向專業的法律人員求助。

| 一手住宅物業銷售監管局 | ||

|---|---|---|

| 地產代理監管局 |

網址:https://www.eaa.org.hk/zh-hk/

|

|

| 民政事務總署 |

網址:https://www.buildingmgt.gov.hk/tc/index.html

|

|

| 物業管理業監管局 |

網址:https://www.pmsa.org.hk/tc/contact_us

|

|

- 身份證明文件

- 入息證明/稅單(申請按揭)

購買二手物業不一定要透過地產代理辦理,但如經代理購買物業,應委託持牌地產代理。市民可在地產代理監管局網站的牌照目錄內查閱擬委託的地產代理是否持有有效的牌照(網址:https://www.eaa.org.hk/zh-hk/Licence-list)。《地產代理條例》沒有規定佣金金額或佔成交額的比率,買賣雙方可和代理商討。一般而言,代理會從買賣雙方各收取物業成交價約1%作為佣金。委託地產代理作住宅物業買賣時,消費者應小心閱讀有關地產代理協議之條款,包括協議有效期、委託形式、佣金數額等資料,保障雙方的利益。

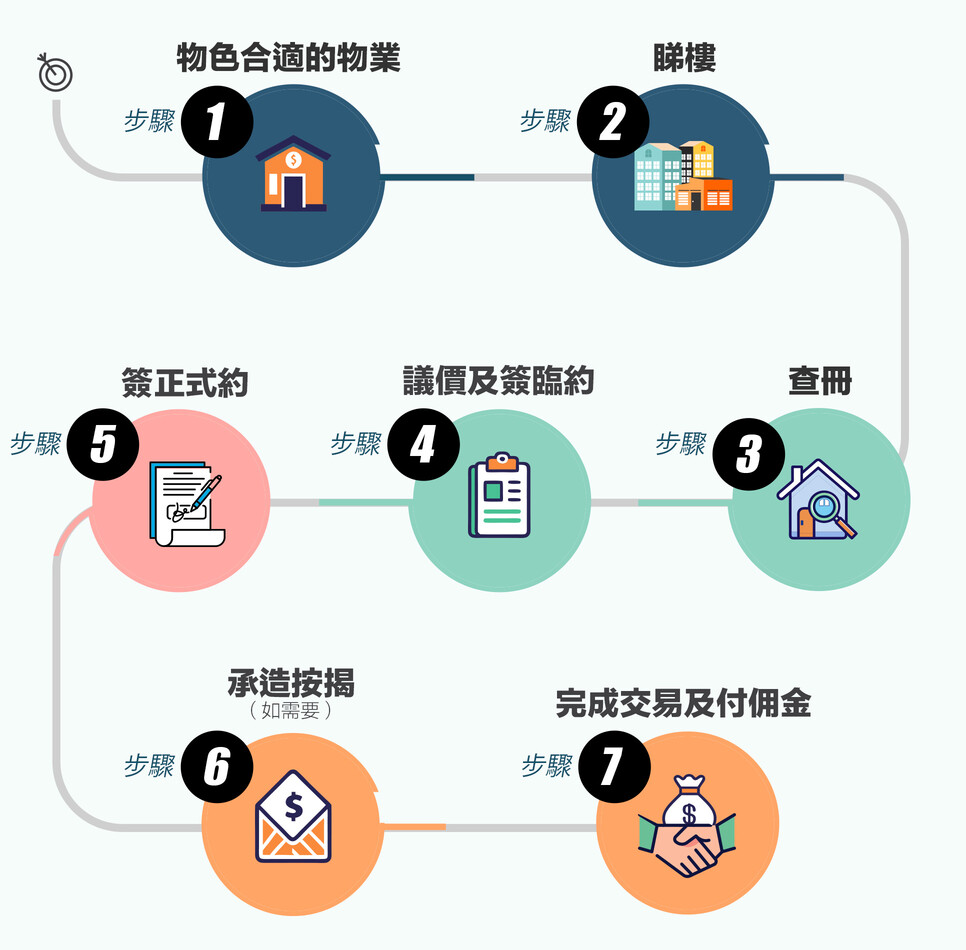

在香港買二手樓,一般有以下七項流程:

物色合適的物業:可直接與自讓業主聯絡,或委託持牌地產代理物色合適物業市民可在地產代理監管局網站的牌照目錄內查閱擬委託的地產代理是否持有有效的牌照(網址:https://www.eaa.org.hk/zh-hk/Licence-list)。持牌地產代理受地產代理監管局所規管,並須與買家簽署俗稱「睇樓紙」的地產代理協議,訂明各方的權責。消費者可考慮委託他們介紹物業,以獲更大保障;

物色合適的物業:可直接與自讓業主聯絡,或委託持牌地產代理物色合適物業市民可在地產代理監管局網站的牌照目錄內查閱擬委託的地產代理是否持有有效的牌照(網址:https://www.eaa.org.hk/zh-hk/Licence-list)。持牌地產代理受地產代理監管局所規管,並須與買家簽署俗稱「睇樓紙」的地產代理協議,訂明各方的權責。消費者可考慮委託他們介紹物業,以獲更大保障;- 睇樓:檢視單位質素、屋苑設施、物業座向、環境及衛生情況等,並查詢有關物業之管理費、物業及周遭單位是否有特殊情況(例如凶宅或被鄰居投訴滲水等);

- 查冊:根據《地產代理常規(一般責任及香港住宅物業)規例》,與業主簽訂臨時買賣合約前,代理應提供物業資料表格及最新的土地查冊副本。土地查冊容許買家確認業主身份,了解產權負擔,如按揭情況、物業是否有拆卸或改動令等。物業資料表格列明的資料包括物業的業權、有否有效的產權負擔、物業的樓面面積、落成年份、用途限制等。準買家亦可親自付費查冊(網址:https://www2.iris.gov.hk/eservices/welcome.jsp);

- 議價及簽署臨時買賣合約:買方可與業主或透過地產代理就樓價議價,雙方簽署臨約後,買方須支付樓價指定百分比之款項作為臨時訂金,一般為3%至5%。再擬定日期簽署正式合約;

- 簽署正式買賣合約:委托律師處理物業查冊、正式買賣合約、物業業權轉讓及繳付印花稅等事宜。視乎雙方約定,買方一般須於簽署臨約十四天後與賣方簽署正式買賣合約,並繳付樓價合共10%之大訂;

承造按揭:如買方須承造按揭,可聯絡銀行或金融機構,商討按揭條款,銀行或會要求買方提供銀行戶口紀錄、稅單及收入證明等文件審批按揭,不要輕信任何「一定借到」等令人存疑的承諾,消費者亦應謹慎衡量自己的負擔能力;

承造按揭:如買方須承造按揭,可聯絡銀行或金融機構,商討按揭條款,銀行或會要求買方提供銀行戶口紀錄、稅單及收入證明等文件審批按揭,不要輕信任何「一定借到」等令人存疑的承諾,消費者亦應謹慎衡量自己的負擔能力; 完成交易及付佣金:完成交易前,買方應要求業主或地產代理安排買方驗收單位,並簽訂轉讓契,經由律師交收完成交易之文件及款項,以及物業的鎖匙。

完成交易及付佣金:完成交易前,買方應要求業主或地產代理安排買方驗收單位,並簽訂轉讓契,經由律師交收完成交易之文件及款項,以及物業的鎖匙。

一般而言,申請按揭須年滿18歲並持有效身份證明文件。銀行會為物業「估值」, 並須按照金管局的規定,視乎申請人的財務狀況及是否符合「供款與入息比率 」(DSR)的監管要求來決定批出貸款與否及所批出的成數 。 本地的銀行在批核按揭貸款方面,監管要求上不再區分香港買家或内地買家身份,如果內地人有意在香港購買物業,可參考現時金管局最新的監管要求,例如按揭成數上限和「供款與入息比率」上限等。 現時按揭申請人每月供款額不超過入息50%便可通過DSR要求,不論物業價值,最高可承造70%按揭。

任何人士(包括境外人士) 如欲開立香港銀行戶口,可直接向香港銀行查詢和辦理,並無必要委託任何中介公司或人士提供服務。金管局的網站設有專頁(https://www.hkma.gov.hk/chi/smart-consumers/account-opening/ ),列載香港零售銀行的聯絡資料及開戶相關資訊。有關香港物業按揭貸款的宏觀審慎監管措施,及其他詳情,可參考︰https://www.hkma.gov.hk/chi/regulatory-resources/regulatory-guides/by-subject-current/property-mortgage-lending/。

申請按揭最重要的準備文件包括

- 身份證/護照、

- 臨時買賣合約、

- 公司糧單、

- 銀行出糧紀錄和

- 稅單等。

按揭貸款申請要求和結果最終視乎銀行的決定。

按金管局規定,現時私人樓宇按揭最長供款年期的上限是三十年,一般而言,銀行會以申請人年齡及物業年齡計算按揭供款年期,以較短者為準。

-

私人樓宇的獨立單位及公用部分分別屬於小業主所私有及各業主共同所有。視乎大廈公契條款和《建築物管理條例》的相關條文,一般來說,私有部分維修和保養責任由小業主承擔。而樓宇公用部分的維修和保養,基本上須由各業主共同負責或由根據《建築物管理條例》成立的業主立案法團代表業主負責。

根據《物業管理服務條例》,物業管理服務分為一般管理服務、環境管理、維修保養、財務管理、設施管理、人力資源管理與法律服務共七個類別。除了提供日常的保安和清潔服務外,物業管理亦包括安排物業的維修保養、處理及跟進查詢和投訴,以及與物業有關的財政預算等。

管理費一般按照大廈公契規定而計算。一般而言,大廈公契為不同單位訂立了管理份數,以計算其負擔的管理費;若公契並無規定,則按照各業主所佔的業權份數釐定。消委會於2023年5月發表有關私人住宅物業管理的調查結果顯示,視乎樓宇之地點、樓齡、單位面積、設施﹑座數及戶數等因素,受訪小業主每月支付的管理費介乎200港元至3,700港元。大部分小業主每月所支付的管理費為每平方呎2至2.99港元,樓齡較新住宅的管理費一般較高,管理費平均為每平方呎約3.4港元,個別樓宇更可高達每平方呎5港元。

業主於置業時如申請銀行按揭,銀行一般要求業主購買一份火險(普遍稱作「樓宇結構保險」)以符合審批按揭條件。此外,根據《建築物管理條例》,所有業主立案法團均必須就樓宇的公用部分和法團的財產備有第三者風險保險,以保障小業主以防大廈的公用部份因疏忽或意外引至第三者受傷或死亡,需向第三者支付相關訴訟費用和賠償金。現時香港沒有法例強制規定業主為其物業購買家居保險﹑火險和第三者責任保險,但為了確保在發生意外時得到妥善保障,業主宜同時為物業購買上述保險。

有關二手樓宇交易買家的權益保障,可參考《地產代理條例》(第511章)、《建築物管理條例》(第344章)和《物業管理服務條例》(第626章)。如有疑問或爭議,務必諮詢法律或專業人士的意見及向有關執法和監管機關求助。

| 地產代理監管局 |

網址:https://www.eaa.org.hk/zh-hk/

|

|

| 民政事務總署 |

網址:https://www.buildingmgt.gov.hk/tc/index.html

|

|

| 物業管理業監管局 |

網址:https://www.pmsa.org.hk/tc/contact_us

|

|

- 身份證明文件

- 入息證明

租賃物業不一定要透過地產代理辦理,但如經代理租住物業,應委託持牌地產代理。市民可在地產代理監管局網站的牌照目錄內查閱擬委託的地產代理是否持有有效的牌照(網址:https://www.eaa.org.hk/zh-hk/Licence-list)。《地產代理條例》沒有規定佣金金額或收費率,業主和租客可和代理商討。一般而言,代理會從業主和租客各收取半個月租金作為佣金。委託地產代理租賃住宅物業時,消費者應小心閱讀有關地產代理協議之條款(俗稱「睇樓紙」),包括協議有效期、委託形式、佣金數額等資料,保障雙方的利益。

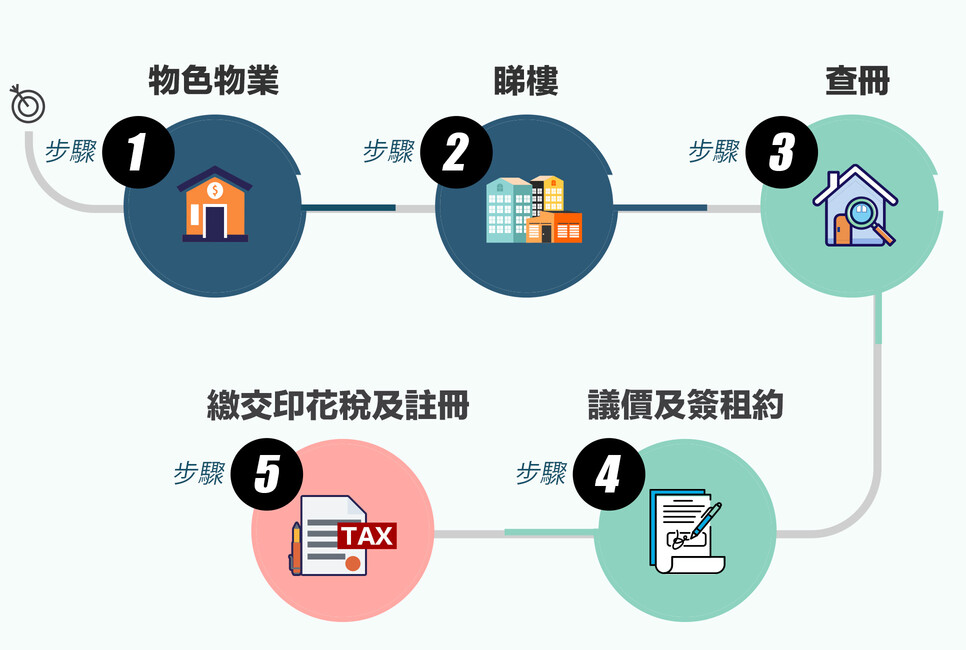

在香港租樓,一般有以下五項流程:

- 物色合適的租盤:可直接與自行放租的業主聯絡,或委託持牌地產代理物色合適租盤,切勿委託無牌地產代理,市民可在地產代理監管局網站的牌照目錄內查閱擬委託的地產代理是否持有有效的牌照(網址:https://www.eaa.org.hk/zh-hk/Licence-list)。持牌地產代理受地監局所規管,並須與租客簽署供租樓專用俗稱「睇樓紙」的地產代理協議,訂明各方的權責。消費者可考慮委託他們介紹物業,以獲更大保障;

- 睇樓:檢視單位質素、屋苑設施、物業座向、環境及衛生情況等;

- 查冊及檢視承按人發出予業主的出租同意書:《地產代理常規(一般責任及香港住宅物業)規例》亦規定,為業主行事的持牌地產代理須在緊接該物業的租約訂立之前就該物業進行土地查冊,並向該物業的租客提供一份該土地查冊結果的文本。租客亦可親自查冊(須繳付查冊費用),以核實有關的業主身份,以及查明該物業是否已按揭予銀行或其他財務機構。代理亦須提供有關住宅物業的出租資料表格,列明的資料包括物業的業權、有否有效的產權負擔如按揭、物業的樓面面積、落成年份、用途限制等。業主出租已按揭的物業前,必須先取得承按人的同意,如業主在未取得承按人的同意下出租物業,承按人有權收回該物業。租客亦應留意承按人發出的出租同意書是否有附帶條件(查冊網頁: https://www1.iris.gov.hk/eservices/common/selectuser.jsp?language=zh_TW);

-

簽署租約/租契:租客可與業主或透過地產代理就租金議價,業主可能會要求租客提供工作及入息證明等資料以決定是否承租,而租客同樣可衡量是否相應提供。一般情況下,雙方簽署臨約後,須支付一個月租金作為臨時訂金,再擬定日期簽署正式租約;簽署正式租約時,租客一般須繳交兩個月按金及一個月上期(即首月租金),合共三個月租金。住宅物業的租賃,可以口頭或以書面租約訂立。若透過地產代理租用物業,一般地產代理會提供標準租約和安排簽署。消費者宜細閱條款,若有需要改動條款,雙方應在旁加簽;

繳交印花稅及註冊:租約一式兩份分別由業主及租客保管,並須於30日內到稅務局繳交印花稅(俗稱「打釐印」),若透過地產代理租用物業,代理一般會代為安排到稅務局繳交印花稅。在民事訴訟案件中,未經加蓋印花的租約可能不被法庭接納為證據。立約一方若要執行租約的條款,可能會面對困難。印花稅金額視乎現行的印花稅率和租期長短而定,一般由業主及租客共同分擔。如屬租契(超過三年的租賃),亦必須於土地註冊處註冊。

-

除非租約另有說明,業主未必有責任維修或保養物業(連傢俬出租的物業除外)。一般而言,坊間的租約會列明雙方對物業的維修責任,例如業主負責外部及結構性的維修(例如窗戶及窗框),租客則負責內部及非結構性的部分(正常使用物業的「正常損耗」除外)。為免爭議,租客應確保租約明確指定業主須維修的設施,例如業主提供的空調、雪櫃等。此外,租客有責任合理及適當地使用物業。至於樓宇公用部分的維修和保養,視乎大廈公契,基本上須由各業主共同負責或由根據《建築物管理條例》成立的業主立案法團代表業主負責。

保安、清潔、處理任戶的投訴、負責公共設施的維修、公共水費及電費的繳交等。

管理費一般由業主負擔,惟實際情況須按租約條款執行。

有關樓宇租賃的權益保障,可參考《地產代理條例》(第511章)、《業主與租客(綜合)條例》(第7章)和《水務設施規例》(第102A章)(詳情可參考:https://www.wsd.gov.hk/tc/core-businesses/customer-services/law-enforcement/apply-separate-water-meter-for-sub-divided-flats/index.html)。如有疑問或爭議,務必諮詢法律或專業人士的意見及向有關執法和監管機關求助人員求助。

免責聲明:本網站提供的資訊最後更新日期為2024年12月,所有資訊只供一般參考,並非法律意見或其他專業意見,亦不得作為此等意見的依據。如有需要,可諮詢法律或專業人士的意見。一切數據、政策或法律定義,均以有關政府及各單位機關最近公佈的為準,本會不會為買家或承租人的行為或決定負上任何責任。