調查結果

不同種類的按揭計劃

本會於今年8月向20間銀行查詢有關新造住宅或獨立車位按揭計劃的資料,至截稿前有18間銀行提供合共78個按揭計劃的資料,「創興銀行」表示不參與是次調查,而「大眾銀行」則未有回覆,各按揭計劃資料詳見表一。本會亦有向13間財務公司查詢其按揭計劃的資料,但至截稿前仍未收到任何回覆,如消費者有意了解財務公司提供的按揭計劃,須向個別財務公司查詢,並小心比較各項計劃的內容及條款。綜合資料所得,各類銀行按揭的比較如下:

最優惠利率按揭計劃(14個)

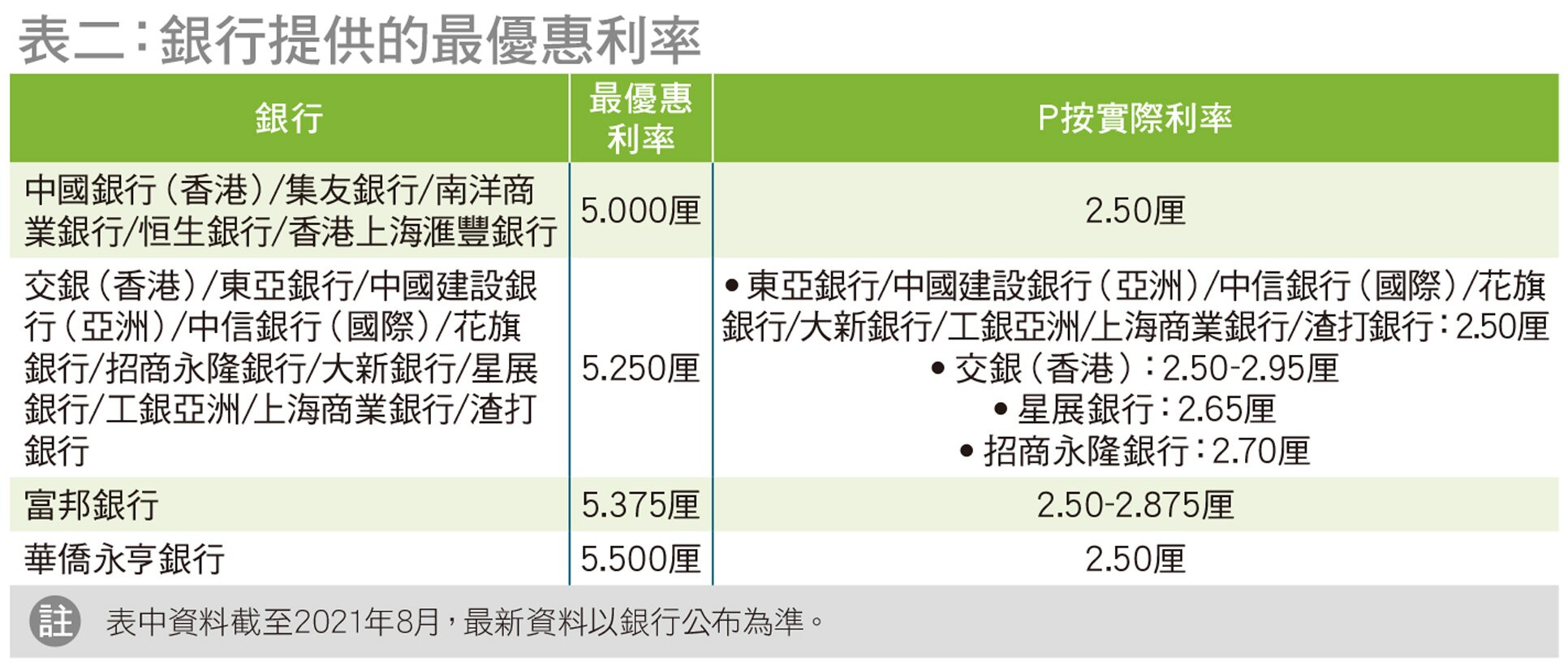

最優惠利率(Prime Rate, 下簡稱「P」)一般為銀行向信用最佳的客戶提供貸款的利率,由各銀行自行決定及於其網頁公布。由表二可見,參與是次調查的18間銀行所提供的P介乎5厘至5.5厘,大部分為5.25厘(11間銀行)。回覆中有14個為最優惠利率按揭計劃(下簡稱「P按」),以P減若干百分比為按揭利率,按揭利率介乎P-3厘至P-2.3厘,以2021年8月16日各銀行的P計算,實際利率介乎2.5厘至2.95厘。各P按的基本最高貸款額(或稱最高按揭成數)為60%,最長還款期為30年,普遍為每月供款,部分亦提供每兩星期供款的選擇。P按不設利率上限,如P有變更,其中10個計劃的相關按揭利率會由即日重新釐定。

銀行同業拆息按揭計劃(14個)

香港銀行同業拆息(Hong Kong Interbank Offered Rate, HIBOR, 下簡稱「H」)指一間銀行向銀行同業提供不同期限(例如1星期、1個月或3個月等)的港元貸款利率,由香港銀行公會(Hong Kong Association of Banks, 下簡稱HKAB)每日以20間指定銀行提供的參考報價,剔除最高3個及最低3個報價後的平均數計算,並於HKAB網頁公布。銀行同業拆息會因應市場上的資金流動而變化,因此會較最優惠利率波動。例如當市場資金緊絀,銀行之間的貸款成本增加,便會導致拆息上升。香港銀行同業拆息按揭計劃(下簡稱「H按」)一般以一個月為期限的H加上若干百分比為按揭利率。

是次調查中有14個H按,利率介乎H+1.3厘至H+1.65厘,其中11個以HKAB的H為利率計算基準,參考2021年8月16日的相關利率,HKAB的H為0.06411厘。其餘3個H按則以相關銀行自訂的H為計算基準,分別為0.06厘﹝「香港上海滙豐銀行」(#25)﹞及0.07厘﹝「恒生銀行」(#24)及「華僑永亨銀行」(#27)﹞,各H按的實際利率介乎1.36厘至1.71厘。各H按的基本最高按揭成數、最長還款期及供款方式大致上與P按相同,是次調查中全部H按均設利率上限。惟市場上也有H按並沒有設利率上限,在拆息抽升時,選用這類H按的借款人有機會要面對按揭利率和每月供款額大幅上升的風險。H按的利率上限普遍以P計算,大部分相等於相關銀行的P按利率基準。總括而言,各H按利率上限介乎P-2.875厘至P-2.3厘。如前文所述,由於H會每日重新計算,較為波動,故部分H按設1個月定息期﹝「星展銀行」(#22)﹞或提供1個月、3個月、6個月或12個月的定息期選擇﹝「中國銀行(香港)」(#15)、「大新銀行」(#21)、「富邦銀行」(#23)、「南洋商業銀行」(#26)、「華僑永亨銀行」(#27)及「渣打銀行」(#28)﹞,期內按揭利率不變。當續期時,按揭利率會按續期當日的H重新釐定,讓借款人可鎖定按揭息率,減低息率波動帶來的風險。

此外,全部14間提供獨立H按的銀行均有提供獨立P按。「中國建設銀行(亞洲)」(#29)、「集友銀行」(#30)、「工銀亞洲」(#31)及「上海商業銀行」(#32)均有提供綜合按揭計劃,相關計劃提供P按或H按選擇,而按揭利率、最高按揭成數、最長還款期及供款方式等大致與獨立P按或H按相同。

按揭保險計劃

為保障銀行體系穩定,銀行承造按揭時提供的按揭成數須符合香港金融管理局(下簡稱「金管局」)發出的指引。一般而言,樓價為$1,000萬以下的住宅物業,其最高按揭成數為60%及貸款額不超過$500萬;而樓價為$1,000萬或以上的物業,其最高按揭成數為50%。按揭保險主要由香港按揭證券有限公司(下簡稱「按揭證券公司」)的全資附屬公司香港按證保險有限公司提供,透過按揭保險,銀行可提供更高的按揭成數但毋須承受額外風險。雖然借款人須繳付保費,但可通過提高貸款額大幅降低首期的金額。概括來說,根據按揭保險計劃於2019年10月16日生效的新增適用範圍,現時按揭保險只適用於$1,000萬或以下的住宅物業,對已落成的物業(即現樓)及樓花亦有不同的資格準則。就現樓而言,按揭保險為$1,000萬或以下的物業提供最高80%按揭成數;若樓價為$800萬或以下,而所有抵押人(即業主)於申請按揭時並未持有任何香港住宅物業,且所有按揭保險申請人(即按揭借款人、抵押人及按揭擔保人)為固定受薪人士,按揭成數最高可達90%(貸款額上限為$720萬)。若以樓花申請按揭保險,樓價須為$600萬或以下,按揭成數最高80%;如樓價介乎$400萬至$450萬或以下,而所有抵押人於申請按揭時並未持有任何香港住宅物業,且所有申請人為固定受薪人士,按揭成數可達90%(貸款額上限為$360萬)。有關按揭保險的最新申請資格,可參考按揭證券公司網頁:https://www.hkmc.com.hk/chi/our_business/mortgage_insurance_programme.html。

是次調查中有10間銀行提供獨立按揭保險計劃,全部均有提供P按或H按選擇,最高按揭成數均為90%,最長還款期、供款方式及按揭利率等都與相關銀行的獨立P按或H按相同。

留意不同按揭計劃適用的物業及批核時間

不少銀行同時提供P按、H按及/或按揭保險計劃,除按揭利率外,其他按揭條件看似相近,然而各間銀行的同類按揭計劃,甚或同一間銀行所提供的不同種類按揭計劃,其所適用的物業類別和計劃內容亦存有差異。以「東亞銀行」為例,其P按(#3)及H按(#17)分別適用於6類及5類物業,但其按揭保險計劃(#34)只適用於私樓;「中信銀行(國際)」的P按(#4)適用於6類物業,但其H按(#18)及按揭保險計劃(#35)則只適用於4類物業,包括私樓、唐樓、已補地價居屋及村屋;「大新銀行」的P按(#7)適用於6類物業,但其H按(#21)及按揭保險計劃(#37)則同時適用於5類物業,包括私樓、唐樓、已補地價公屋、已補地價居屋及村屋。一般情況下,P按適用的物業類型普遍較H按及按揭保險為多。

此外,各銀行的按揭申請批核時間亦有頗大分別,以是次回覆的P按為例,由借款人遞交全部所需文件後起計,批核時間由最短2至5個工作天﹝「中信銀行(國際)」﹞至最長3至4個星期﹝「東亞銀行」﹞,當中並未包括申請按揭保險時,香港按證保險公司批核申請所需的時間,因此借款人應預留充足時間比較及申請按揭。

政府房屋按揭計劃

回覆中分別有13個居者有其屋按揭計劃、11個租者置其屋按揭計劃及4個分別適用於其他政府房屋的按揭計劃。除「中國銀行(香港)」(#68)向房協資助出售房屋提供P按或H按選擇,其餘政府房屋按揭計劃均為P按。總括而言,居者有其屋、租者置其屋、綠置居及夾心階層住屋的按揭利率介乎P-2.9厘至P-2.3厘(實際利率介乎2.5厘至2.95厘);房協資助出售房屋計劃的P按利率為P-2.5厘(實際利率2.5厘),H按利率為H+1.4厘至H+1.5厘(實際利率介乎1.46厘至1.56厘)。租者置其屋按揭計劃的最高按揭成數為100%,其他政府房屋的最高按揭成數介乎90%至95%。最長還款期則普遍為25年。

車位按揭計劃

是次回覆的8個獨立車位按揭計劃全部均為P按,利率介乎P-2.75厘至P-1.75厘,實際利率介乎2.5厘至3.5厘。最長還款期均為15年,最高按揭成數為40%或50%。