樓花與發展商按揭

樓花小知識

樓花及風險

樓花一般指地產發展商未完成的項目,相關項目尚未獲政府發出入伙紙,購買樓花即向地產發展商購買未落成一手樓的擁有權。與現樓相比,發展商一般傾向預售樓花,因興建樓宇項目動輒數年,預售樓花可讓發展商提早套現流動資金。發展商為吸引消費者購買樓花,一般會提供較高折扣優惠,但消費者同時亦需承受一定風險,例如因未有機會實地視察單位,收樓後單位的實況或與期望存在落差。近來亦有個別發展商因疫情影響施工進度或施工質量欠佳,而出現未能準時交樓的情況,令業主大失預算,以往亦有發展商最終未能順利完成項目,發生「爛尾樓」的情況。

即供期付款vs建築期付款

現時發展商售賣樓花,一般會提供兩類付款計劃予買家選擇,分別為即供期付款計劃及建築期付款計劃。簡單來說,如買家在購買樓花時選擇即供期付款,便須於樓宇尚未落成已開始供款;如選擇建築期付款,買家只須於樓宇落成後才開始供款。鑑於付款的時間涉及不同的利息成本,兩類付款計劃的不同條款其實是反映了付款先後而產生的利息成本差異。發展商為盡早套現流動資金,一般會向選擇即供期付款的買家提供較多折扣優惠,但買家需留意按揭保險計劃並不適用於樓價$600萬以上及選擇即供期付款的樓花。因此對選擇即供期付款的買家來說,即使獲得較大的樓價折扣優惠,貸款額仍會因按揭成數較低而大減,買家變相須預備更多資金以應付首期。以下表六例子概括比較某發展商於新盤銷售時提供的不同付款計劃對樓價及所需首期的影響。就資料所見,雖然發展商為即供期付款計劃的買家提供較多樓價折扣(相差4%,或$430,880),但因高於$600萬的樓花不符合申請按揭保險計劃,銀行只可提供60%按揭成數,貸款上限不得超過$500萬,因此買家須支付樓價40%作為首期。選擇建築期付款計劃的買家可享折扣較少,但因樓價低於$1,000萬的現樓住宅物業可申請按揭保險,按揭成數為80%,因此須支付的首期可較即供期付款的買家低約$237萬。

那麼選擇建築期付款是否「萬無一失」?亦非必然。因選擇建築期付款的買家只可待樓宇落成後才能申請按揭,而發展商一般亦只會提供較少樓價折扣,假如在購買樓花後至樓宇落成期間樓價下跌,銀行估價或會較買家須付的樓價低(即估價不足),即使買家成功申請按揭及按揭保險,仍有機會因貸款額不足而須準備額外資金以支付首期。除非資金非常充裕,否則準買家不應只著眼樓價折扣而選擇付款計劃,應充分衡量本身擁有的資金、現時及未來的開支、現金流穩定性等因素,再選擇合適的付款計劃。

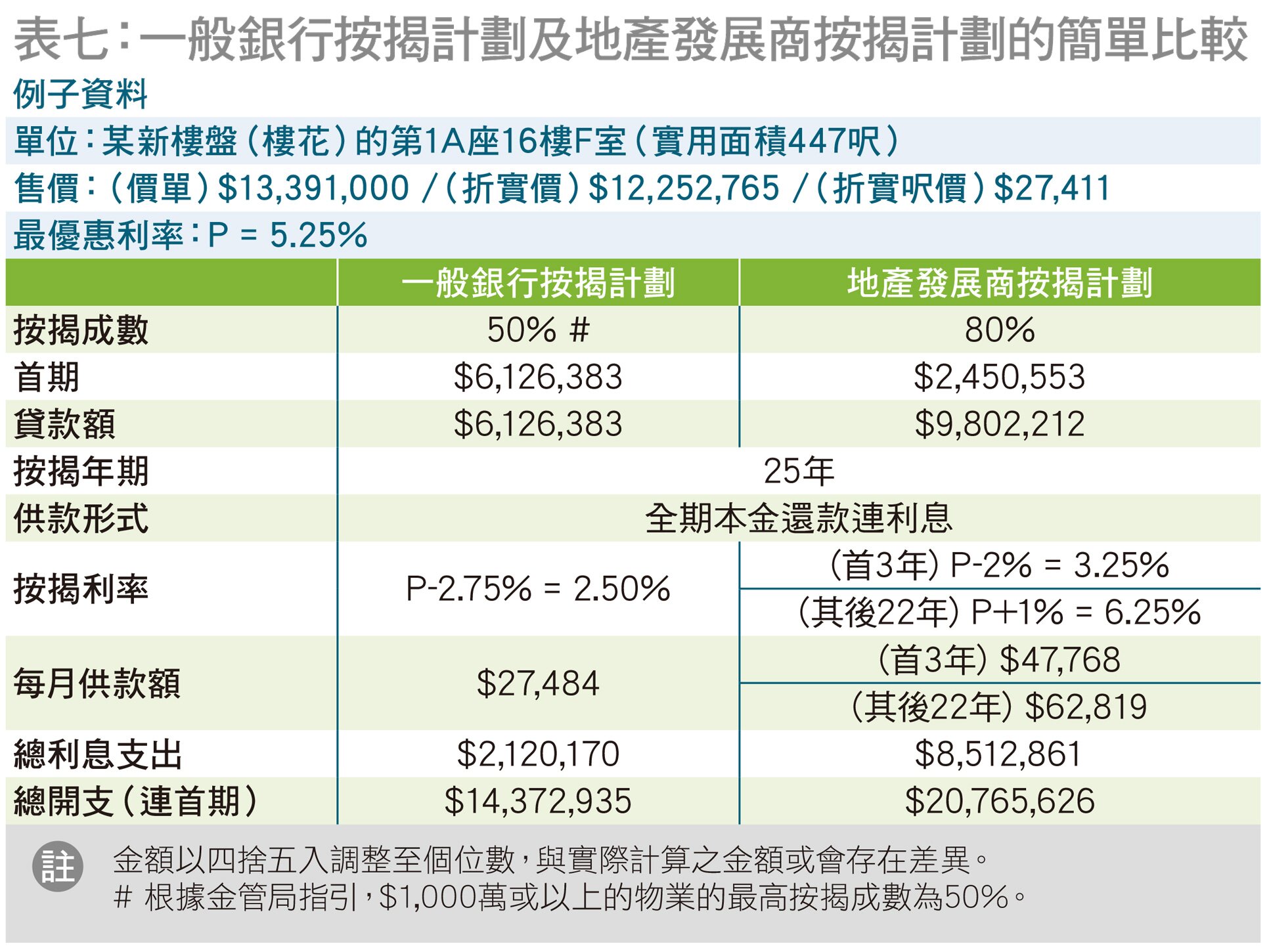

發展商按揭

近年新樓盤推出時,地產發展商不時夥拍財務機構提供按揭成數較一般銀行高的按揭計劃(下簡稱「發展商按揭」),讓一些首期不足或未能通過壓力測試的準買家有機會購置物業(特別是購買樓花)。這類發展商按揭的按揭成數一般可高達80%至90%,貸款時借款人或無須進行壓力測試,亦提供特別的供款安排(例如首數年只供利息,不供本金,或首數年利息特低,但隨後利息大增),但該些計劃的按揭利率普遍較銀行按揭高。表七以購買某新樓盤的一個單位為例,簡單比較發展商按揭計劃與一般銀行按揭計劃的分別。

由表七的例子可見,雖然發展商按揭可讓準業主以較低首期購買單位,但由於貸款額較大,按揭利率比銀行按揭利率高0.75%(首3年)及1.5倍(其後22年),導致全期的利息開支較銀行按揭高達3倍,總額超過$600萬。若比較每月供款額,發展商按揭的每月供款額較銀行按揭高約$2萬(首3年)及接近1.3倍(其後22年)。因此,有意置業的人士務必謹慎衡量自己的財政狀況及還款能力,才考慮應否以發展商按揭貸款購買物業。