调查结果

不同种类的按揭计划

本会于今年8月向20间银行查询有关新造住宅或独立车位按揭计划的资料,至截稿前有18间银行提供合共78个按揭计划的资料,「创兴银行」表示不参与是次调查,而「大众银行」则未有回复,各按揭计划资料详见表一。本会亦有向13间财务公司查询其按揭计划的资料,但至截稿前仍未收到任何回复,如消费者有意了解财务公司提供的按揭计划,须向个别财务公司查询,并小心比较各项计划的内容及条款。综合资料所得,各类银行按揭的比较如下:

最优惠利率按揭计划(14个)

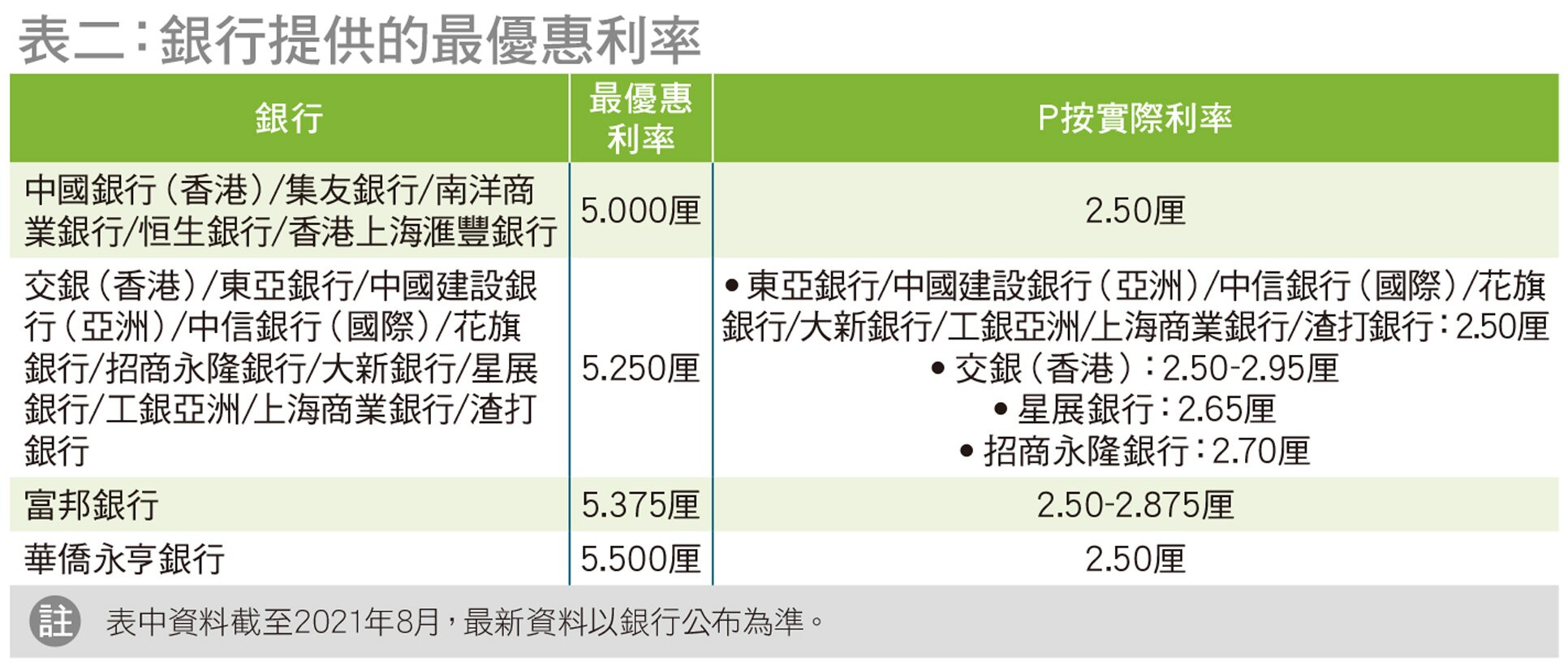

最优惠利率(Prime Rate, 下简称「P」)一般为银行向信用最佳的客户提供贷款的利率,由各银行自行决定及于其网页公布。由表二可见,参与是次调查的18间银行所提供的P介乎5厘至5.5厘,大部分为5.25厘(11间银行)。回复中有14个为最优惠利率按揭计划(下简称「P按」),以P减若干百分比为按揭利率,按揭利率介乎P-3厘至P-2.3厘,以2021年8月16日各银行的P计算,实际利率介乎2.5厘至2.95厘。各P按的基本最高贷款额(或称最高按揭成数)为60%,最长还款期为30年,普遍为每月供款,部分亦提供每两星期供款的选择。P按不设利率上限,如P有变更,其中10个计划的相关按揭利率会由即日重新厘定。

银行同业拆息按揭计划(14个)

香港银行同业拆息(Hong Kong Interbank Offered Rate, HIBOR, 下简称「H」)指一间银行向银行同业提供不同期限(例如1星期、1个月或3个月等)的港元贷款利率,由香港银行公会(Hong Kong Association of Banks, 下简称HKAB)每日以20间指定银行提供的参考报价,剔除最高3个及最低3个报价后的平均数计算,并于HKAB网页公布。银行同业拆息会因应市场上的资金流动而变化,因此会较最优惠利率波动。例如当市场资金紧绌,银行之间的贷款成本增加,便会导致拆息上升。香港银行同业拆息按揭计划(下简称「H按」)一般以一个月为期限的H加上若干百分比为按揭利率。

是次调查中有14个H按,利率介乎H+1.3厘至H+1.65厘,其中11个以HKAB的H为利率计算基准,参考2021年8月16日的相关利率,HKAB的H为0.06411厘。其余3个H按则以相关银行自订的H为计算基准,分别为0.06厘[「香港上海汇丰银行」(#25)]及0.07厘[「恒生银行」(#24)及「华侨永亨银行」(#27)],各H按的实际利率介乎1.36厘至1.71厘。各H按的基本最高按揭成数、最长还款期及供款方式大致上与P按相同,是次调查中全部H按均设利率上限。惟市场上也有H按并没有设利率上限,在拆息抽升时,选用这类H按的借款人有机会要面对按揭利率和每月供款额大幅上升的风险。H按的利率上限普遍以P计算,大部分相等于相关银行的P按利率基准。总括而言,各H按利率上限介乎P-2.875厘至P-2.3厘。如前文所述,由于H会每日重新计算,较为波动,故部分H按设1个月定息期[「星展银行」(#22)]或提供1个月、3个月、6个月或12个月的定息期选择[「中国银行(香港)」(#15)、「大新银行」(#21)、「富邦银行」(#23)、「南洋商业银行」(#26)、「华侨永亨银行」(#27)及「渣打银行」(#28)],期内按揭利率不变。当续期时,按揭利率会按续期当日的H重新厘定,让借款人可锁定按揭息率,减低息率波动带来的风险。

此外,全部14间提供独立H按的银行均有提供独立P按。「中国建设银行(亚洲)」(#29)、「集友银行」(#30)、「工银亚洲」(#31)及「上海商业银行」(#32)均有提供综合按揭计划,相关计划提供P按或H按选择,而按揭利率、最高按揭成数、最长还款期及供款方式等大致与独立P按或H按相同。

按揭保险计划

为保障银行体系稳定,银行承造按揭时提供的按揭成数须符合香港金融管理局(下简称「金管局」)发出的指引。一般而言,楼价为$1,000万以下的住宅物业,其最高按揭成数为60%及贷款额不超过$500万;而楼价为$1,000万或以上的物业,其最高按揭成数为50%。按揭保险主要由香港按揭证券有限公司(下简称「按揭证券公司」)的全资附属公司香港按证保险有限公司提供,透过按揭保险,银行可提供更高的按揭成数但毋须承受额外风险。虽然借款人须缴付保费,但可通过提高贷款额大幅降低首期的金额。概括来说,根据按揭保险计划于2019年10月16日生效的新增适用范围,现时按揭保险只适用于$1,000万或以下的住宅物业,对已落成的物业(即现楼)及楼花亦有不同的资格准则。就现楼而言,按揭保险为$1,000万或以下的物业提供最高80%按揭成数;若楼价为$800万或以下,而所有抵押人(即业主)于申请按揭时并未持有任何香港住宅物业,且所有按揭保险申请人(即按揭借款人、抵押人及按揭担保人)为固定受薪人士,按揭成数最高可达90%(贷款额上限为$720万)。若以楼花申请按揭保险,楼价须为$600万或以下,按揭成数最高80%;如楼价介乎$400万至$450万或以下,而所有抵押人于申请按揭时并未持有任何香港住宅物业,且所有申请人为固定受薪人士,按揭成数可达90%(贷款额上限为$360万)。有关按揭保险的最新申请资格,可参考按揭证券公司网页:https://www.hkmc.com.hk/chi/our_business/mortgage_insurance_programme.html。

是次调查中有10间银行提供独立按揭保险计划,全部均有提供P按或H按选择,最高按揭成数均为90%,最长还款期、供款方式及按揭利率等都与相关银行的独立P按或H按相同。

留意不同按揭计划适用的物业及批核时间

不少银行同时提供P按、H按及/或按揭保险计划,除按揭利率外,其他按揭条件看似相近,然而各间银行的同类按揭计划,甚或同一间银行所提供的不同种类按揭计划,其所适用的物业类别和计划内容亦存有差异。以「东亚银行」为例,其P按(#3)及H按(#17)分别适用于6类及5类物业,但其按揭保险计划(#34)只适用于私楼;「中信银行(国际)」的P按(#4)适用于6类物业,但其H按(#18)及按揭保险计划(#35)则只适用于4类物业,包括私楼、唐楼、已补地价居屋及村屋;「大新银行」的P按(#7)适用于6类物业,但其H按(#21)及按揭保险计划(#37)则同时适用于5类物业,包括私楼、唐楼、已补地价公屋、已补地价居屋及村屋。一般情况下,P按适用的物业类型普遍较H按及按揭保险为多。

此外,各银行的按揭申请批核时间亦有颇大分别,以是次回复的P按为例,由借款人递交全部所需文件后起计,批核时间由最短2至5个工作天[「中信银行(国际)」]至最长3至4个星期[「东亚银行」],当中并未包括申请按揭保险时,香港按证保险公司批核申请所需的时间,因此借款人应预留充足时间比较及申请按揭。

政府房屋按揭计划

回复中分别有13个居者有其屋按揭计划、11个租者置其屋按揭计划及4个分别适用于其他政府房屋的按揭计划。除「中国银行(香港)」(#68)向房协资助出售房屋提供P按或H按选择,其余政府房屋按揭计划均为P按。总括而言,居者有其屋、租者置其屋、绿置居及夹心阶层住屋的按揭利率介乎P-2.9厘至P-2.3厘(实际利率介乎2.5厘至2.95厘);房协资助出售房屋计划的P按利率为P-2.5厘(实际利率2.5厘),H按利率为H+1.4厘至H+1.5厘(实际利率介乎1.46厘至1.56厘)。租者置其屋按揭计划的最高按揭成数为100%,其他政府房屋的最高按揭成数介乎90%至95%。最长还款期则普遍为25年。

车位按揭计划

是次回复的8个独立车位按揭计划全部均为P按,利率介乎P-2.75厘至P-1.75厘,实际利率介乎2.5厘至3.5厘。最长还款期均为15年,最高按揭成数为40%或50%。