加息風險

管理加息風險

新冠病毒疫情嚴重影響全球經濟活動,世界各地為振興經濟都推出不同的貨幣政策及措施,包括量化寛鬆。簡單來說,該些貨幣政策及措施旨在增加市場上的流動資金,降低借貸成本,盡量減少企業因資金緊絀而面臨倒閉及裁員的危機。隨疫情靠穩,預計世界各地的經濟活動將陸續恢復正常,為避免經濟過熱或通脹過劇,各國中央銀行或會開始採取措施減少市場上的流動資金,包括加息。在聯繫匯率制度下,若美國聯儲局宣布加息,本港的銀行亦有機會跟隨,加息會影響以浮動息率計算利息的按揭計劃,導致按揭借款人的利息支出增加。按揭還款期一般長達20至30年,還款期間或會遇上加息周期,面對利息支出增加的風險,準買家可作甚麼準備?

按揭存款掛鈎計劃

現金比較充裕的準買家除了其他投資產品以外,也可考慮透過銀行提供的按揭存款掛鈎計劃來減低利息開支。按揭存款掛鈎計劃顧名思義是一個按揭帳戶與存款帳戶掛鈎的銀行產品,該些計劃為存款帳戶提供的存款利率相等於相關按揭計劃的按揭利率,借款人可按自身經濟能力把閒置的資金存入按揭存款掛鈎計劃的存款帳戶中賺取利息收入,以對沖按揭利息的開支。假如借款人急需資金周轉,亦可靈活調配存款帳戶中的資金作其他用途。

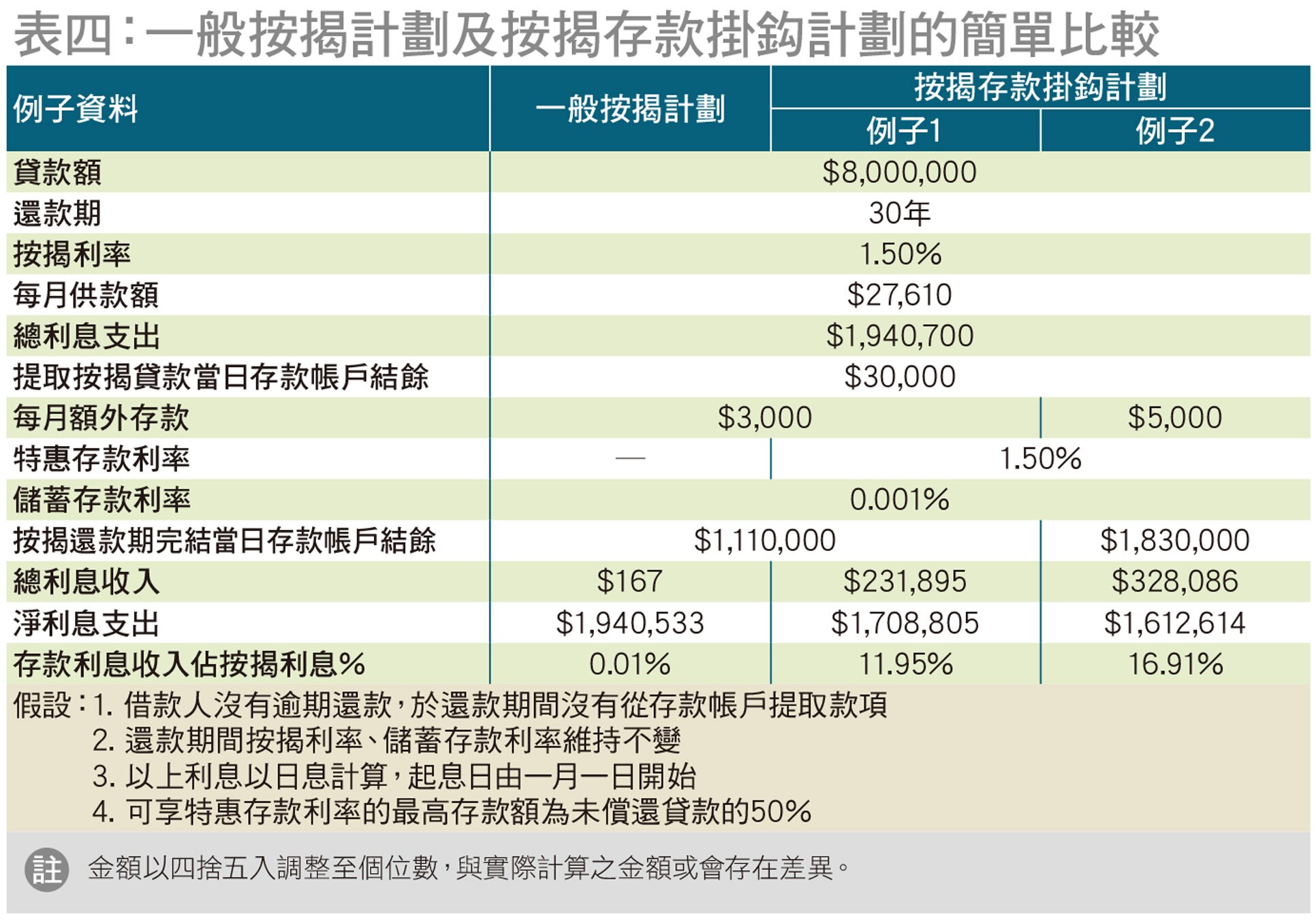

以下例子(見表四)簡單比較一般按揭計劃及按揭存款掛鈎計劃,例子1假設借款人於按揭貸款提取日將閒置資金$3萬及30年還款期內每月額外儲蓄的$3,000,存入按揭存款掛鈎計劃的存款帳戶(假設息率相等於按揭利率,為1.5%),還款期完結時的總利息收入為$231,895,遠遠高於一般儲蓄帳戶(假設息率為0.001%)於期內可提供的總利息收入$167。以所得的利息收入抵銷按揭利息支出,按揭利息支出即由$1,940,700下降至$1,708,805(降低約12%)。例子2假設借款人每月額外儲蓄金額增加至$5,000,在其他條件不變的情況下,還款期完結時的總利息收入將會增加至$328,086,以此抵銷按揭利息,支出可進一步下降至$1,612,614(降低約17%)。

本會向各銀行查詢有關按揭存款掛鈎計劃的資料,至截稿前獲14間銀行回覆共19個計劃的資料(見表五),而「大新銀行」、「星展銀行」、「富邦銀行」及「華僑永亨銀行」則表示暫時未有提供相關服務。全部回覆的計劃都提供相等於按揭利率的特惠存款利率,不設最低存款額,存款上限介乎貸款餘額的50%(或$200萬,以較低者為準)﹝「東亞銀行」(#B4至#B5)﹞至貸款額的60%﹝「招商永隆銀行」(#B11)﹞。如存款超出計劃上限,除「香港上海滙豐銀行」(#B13)需審視個別帳戶的條款及細則外,10個計劃會向超出的金額提供活期或儲蓄存款利息,8個計劃則不會提供利息,當中3個計劃更會收取存款服務費,一般金額為可用存款結餘的1%或現時貸款總額1%﹝「中國銀行(香港)」(# B2)、「集友銀行」(#B9)及「南洋商業銀行」(#B16)﹞。

費用及實際操作方面,除因更改計劃內容而收取的手續費,按揭存款掛鈎計劃一般不設年費等額外費用,存款及提款不限次數及時間,亦豁免收費。普遍按揭存款掛鈎計劃的存款帳戶每月派息一次,但派息方式不一。14個計劃會把存款利息存入帳戶,讓借款人自由提取,亦有部分計劃會直接將存款利息從供樓本金﹝「中國銀行(香港)」(#B2)、「集友銀行」(#B9)、「南洋商業銀行」(#B16)及「渣打銀行」(#B19)﹞或利息﹝「中信銀行(國際)」(#B6)﹞中扣除,雖然借款人不能提取所得存款利息,但可即時降低貸款額,縮短按揭還款期。

定息按揭試驗計劃

定息按揭試驗計劃(下簡稱「定息按揭」)由按揭證券公司推出,現時有9間銀行參與,適用於一般按揭貸款或由按揭證券公司承保的按揭保險貸款,每宗按揭最高的貸款額為$1,000萬,設3個定息年期及年利率選擇,現時分別為10年(1.99%)、15年(2.09%)及20年(2.19%)。借款人在申請按揭時揀選定息年期,全期利率以相關定息年利率計算。期滿後,借款人可選擇繼續使用定息按揭,利率按續期時選擇的定息年期及年利率為準。若選擇轉為浮息按揭,利率為按揭證券公司的P-2.35%,因此現時實際利率為2.9%(P為5.25%)。以2021年8月16日相關利率計算的實際利率作比較,定息按揭於各定息年期的息率處於H按同P按之間,較H按高,但較P按低。

定息按揭的另一大特點是借款人毋須通過加息壓力測試。以一般住宅按揭貸款而言,借款人的入息要符合金管局所訂立的「供款與入息比率」上限(一般為50%),亦須符合加息壓力測試下(即假設按揭利率上升3%計算)的「供款與入息比率」上限(一般為60%)。由於定息計劃的按揭利息固定,不會受外圍利率波動等情況影響,因此金管局容許借款人只須達到基本供款與入息比率上限要求,亦意味定息計劃所提供的貸款額會較一般按揭計劃為高。定息按揭除了可降低息率浮動帶來的風險,亦可協助未能通過壓力測試的借款人獲得按揭貸款。