調查內容及結果

23個寵物保險計劃

本會於今年1月向7間保險公司查詢有關寵物保險的資料,至截稿前收到6間回覆合共21個計劃的資料,惟「利寶國際保險有限公司」表示不願意提供相關資料。本會透過瀏覽由其承保的「PetbleCare」網頁以獲取另外2個寵物保險計劃的相關資料,並與其餘21個計劃(合共23個計劃)的資料一併詳列於表二,供消費者參考及比較。

投保現行計劃的限制

一般只能為貓狗投保

綜合各計劃的資料,現時本地保險公司一般只接受為貓隻及狗隻投保。雖然市面上有個別保險公司推出龜類和鳥類的保險計劃,惟該等計劃只限部分合資格人士投保;此外,其他於香港較常見的寵物例如兔子或倉鼠等則暫時未有保險公司承保。

狗隻品種有限制

至於受保寵物的品種方面,貓隻基本上不設限制,而狗隻的品種則有一些限制。大部分保險公司會列明某些屬於危險狗隻或其混種狗隻為不受保寵物,例如阿根廷杜告犬(Dogo Argentino)、巴西非拉犬(Fila Brazilliero)、日本土佐犬(Japanese Tosa)、比特鬥牛犬(Pit Bull Terrier) 及藏獒(Tibetan Mastiff) 等;另外,亦有保險公司會就某些狗隻品種,例如英國古代牧羊犬(Old English Sheepdog)、都柏文犬(Doberman Pinscher)及伯恩山犬(Bernese Mountain Dog)等徵收劃一附加保費。

投保的考慮因素

價錢往往是消費者購物時的其中一個重要考慮點;但購買保險時,若單單比較保費而忽略其他因素,例如保險計劃對受保寵物的年齡限制、保障項目的定義及範圍、自負額及其計算方式、賠償限額及主要不保事項等等,可能導致消費者最終未能選擇最切合自己及寵物需要的保險計劃。

投保年齡及保費

最高投保年齡普遍為8歲

23個保險計劃中,18個的最高投保年齡為8歲,餘下5個計劃則接受年齡高於8歲的寵物投保,包括「藍十字(亞太)保險」(#4及#5)和「OneDegree Hong Kong」(#19至#21),分別接受最高12歲和11歲的寵物投保。若貓主及狗主希望為年紀較大的寵物投保,可選擇的計劃較少。除「富衛保險」(#9)不設續保外,其餘大部分計劃可承保寵物9歲後的申請,然而僅限於續保,而最高續保年齡由12歲(#6至#8)至不設年齡限制(#15至#21)。一般而言,狗隻的平均壽命為12至15年;而貓隻的平均壽命更長一些,可達20年。有意替貓狗投保的人士宜注意保險計劃的最高續保年齡。

保費一般隨年齡增加

保費方面,大部分計劃按寵物年齡或年齡組別來釐訂,即同一年齡或年齡組別的保費劃一。除「藍十字(亞太)保險」(#1至#3)和「保誠財險」(#22及#23)會向1歲以下的寵物收取較高的保費外,其餘計劃的保費一般會隨著寵物的年齡增長而相應增加。另外,有少數計劃如「中國太平保險」(#6至#8)和「富衛保險」(#9和#10),均向6個月至8歲的寵物收取相同的保費。

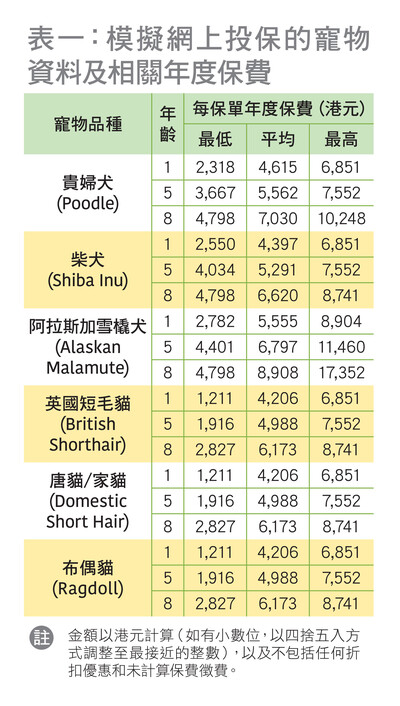

保費差異大 最高逾萬元

本會模擬替3種在香港較常見的狗隻及貓隻選擇於各保險公司所提供保障範圍及保額最多的計劃投保,並透過該等公司的網上平台分別查詢各類寵物於不同年齡,包括1歲、5歲及8歲的報價,以作比較(見表一)。從例子中可見,即使為同一品種及同一歲數的寵物投保,保費亦見差異。差距由最少約$3,500(為5歲柴犬)至最多超過$12,000(為8歲阿拉斯加雪橇犬)。

消費者須要注意,雖然是次模擬投保的保險計劃為各保險公司保障範圍及保額最多的計劃,但每個計劃的保障範圍及細節並不相同,以年度保費作為唯一的比較準則並非最佳做法。本會建議消費者除考慮保費外,亦要看清自負額、賠償限額、主要不保事項等。

自負額及最高賠償額

與一般個人醫療保險相似,大部分寵物保險亦設有「自負額」,即是投保人向保險公司提出索償時必須自行負責的金額或金額比率。概括來說,在同等百分比的自負額下,年度賠償上限愈高,投保人於索償時須分擔的實際金額便愈低;而於提供相同最高賠償金額的計劃下,自負額百分比愈高,投保人須支付的實際金額亦會隨之增加。但消費者須留意,視乎個別計劃及保障項目的最高賠償額,除了自負額外,消費者最終有可能還須承擔扣除最高賠償額以外的餘額。

自負額與最高賠償額的例子說明

表三簡單模擬在不同自負額及最高賠償額的計劃下,如何影響投保人在索償時最終須承擔的金額。假設投保人的寵物在獸醫認為有需要的情況下,因病住院3天,並於寵物出院後向保險公司索償寵物住院費用$4,500(並未包括檢查、化驗、手術及麻醉師等費用)。計劃A及計劃B的自負額均為20%,即投保人向保險公司索償寵物住院費用時,會扣除首$900作為自負額。由於計劃A就該保障項目的每年最高賠償額為$5,000,在扣除$900後,索償餘額為$3,600,少於最高賠償額,因此投保人毋須另作額外支付。於計劃B下,住院費用的每年賠償上限為$3,000,因此在扣除自負額和由保險公司理賠的最高賠償額後,投保人須承擔餘額$600。換言之,投保人於計劃B下最終須承擔的寵物住院費用為$1,500。比較計劃B和計劃C,雖然兩者的年度最高賠償上限均為$3,000,惟計劃C設有較高的自負額,故投保人最終須承擔的金額亦較計劃B的高。但礙於計劃B及計劃C的最高賠償額較索償金額$4,500低,即使該2個計劃的自負額百分比差1倍,最終由投保人承擔的總金額只差$300。由此可見,除了保費外,自負額和最高賠償金額亦是消費者在選擇保險計劃時應考慮的重要因素。

自負額計算方式各異

7間保險公司中,只有「中國太平保險」(#6至#8)的醫療保障不設自負額,其餘各計劃的醫療保障均設自負額,由10%至50%不等,差異頗大。

消費者須留意,部分保險計劃採用固定的百分比計算自負額,包括「藍十字(亞太)保險」(#4及#5)、「富衛保險」(#9至#12)、「利寶國際保險」(#13及#14)和「保誠財險」(#22及#23),亦有部分保險公司採用進階式百分比計算自負額,例如「藍十字(亞太)保險」(#1至#3)是以寵物的實際年齡按階段增加自負額,寵物的年齡愈大,自負額便愈高;「三井住友海上火災保險」(#15至#18)則以寵物投保時的歲數來計算自負額,投保時歲數愈低,自負額亦愈低,相信此舉是為吸引主人在寵物較年輕時開始投保。「OneDegree Hong Kong」(#19至#21)的自負額則並非與寵物年齡掛勾,而是取決於受保寵物是否在其「網絡醫生」接受治療,如透過「網絡醫生」接受治療,自負額為10%;否則,自負額為30%。惟消費者須留意,保險公司可能會不時調整其「網絡醫生」名單。建議投保人與寵物就醫前,確認前往的診所是否屬名單內,以避免隨後才發現該獸醫已不在名單之上,導致未能以較低的自負額索償。

醫療保障的細節

涵蓋範圍不盡相同

23個保險計劃的醫療保障範圍差異頗大,部分計劃(#4至#6、#9及#10)的醫療保障涵蓋獸醫診症費用及處方藥物等,而手術相關或住院等費用則不在保障範圍內,因此保費相對較低。另一類型的計劃的醫療保障範圍較廣,除了獸醫診症費用和處方藥物外,亦涵蓋手術、住院及癌症相關費用的保障。值得留意的是,以上大部分計劃就「門診及手術費用」設年度賠償限額,由最低$12,000(#7)至最高70,000(#23),而當中只有「中國太平保險」(#7及#8)就該項保障分別設每次$4,000及$6,000的索償上限,彈性較其他同類型計劃低。儘管所有寵物保險計劃均提供醫療保障,然而保障範圍不盡相同,消費者宜根據寵物的身體狀況和個人負擔能力仔細考慮及選擇合適的計劃。

保障項目的定義不一

消費者在比較不同保險計劃時和於投保前宜仔細閱讀保單條款,並留意保障項目的定義,以免因誤解而導致最終未能如預期獲得賠償。以下列舉2個例子供消費者參考:

例1:門診及手術費用

儘管大部分計劃均會就「門診及手術費用」作賠償,然而,各保險公司對於該項目的實際保障並非完全一樣。舉例來說,「藍十字(亞太)保險」(#1至#3)的「門診及手術費用」包括使用義肢的費用,但「OneDegree Hong Kong」(#19至#21)及「保誠財險」(#22及#23)等則把義肢列入不保事項中。

例2:住院費用

「住院費用」一般指受保寵物因疾病或受傷而在獸醫診所或醫院住院不少於連續12小時的費用。惟「OneDegree Hong Kong」(#19至#21)只會賠償「過夜」住院費用,即必須留院至午夜12時之後,才會獲得賠償;否則,會被界定為「同日住院」而不獲賠償相關費用。而「三井住友海上火災保險」(#15至#18)則註明只會賠償於手術後住院不少於連續12小時的費用。

保單生效後的等候期長短有異

醫療保障通常設有「等候期」,意思是在保單生效後的指定時間內,診斷出的疾病或出現的病徵均不會獲得保障。此舉為減低投保人在知悉其寵物患病後才投保,從而獲取保險賠償金的情況。不過,「等候期」一般不適用於因意外受傷導致的索償。是次調查的23個計劃中,如非某些指定病況,等候期一般為28至30天。「中國太平保險」(#6至#8)、「利寶國際保險」(#13及#14)和「三井住友海上火災保險」(#15至#18)的等候期則較長,為90天。全部回覆的保險公司均表示如投保人為受保寵物續保同一計劃,則不會再設等候期;但若投保人於續保時選擇為寵物轉投保障較多或級別較高的計劃,部分保險公司或會就新增的保障重設等候期。

分項VS年度賠償上限或影響索償額及保費

以「藍十字(亞太)保險」(#1)及「富衛保險」(#12)為例,雖然該兩個計劃的醫療保障每年最高賠償總額均為$60,000,但計劃有否設分項上限會令理賠不同。前者採用分項設限的結構,即每個保障項目均設有獨立賠償上限;而後者則只設年度賠償總額,即只要醫療費用總額不超出全年賠償總額,理論上扣除自負額後便可獲賠償。對投保人而言,設獨立分項限額的計劃較容易出現俗稱「Claim不足」或「Claim爆」的情況。

雖然不設分項限額的計劃彈性相對較高,但保費亦有可能相應較高。續以「藍十字(亞太)保險」(#1)及「富衛保險」(#12)為例並參考表二的資料。該兩個計劃除了提供相同的年度醫療保障總額外,其他保障範圍亦大致相同,包括第三者責任保障額、海外保障的範圍以及緊急寄宿。假設為1隻4歲的寵物分別投保以上計劃,投保人的自負額均為20%,惟「富衛保險」(#12)的保費較「藍十字(亞太)保險」(#1)的保費高$2,963,相差約70%。

醫療以外的保障

第三者責任保障

除了醫療保障外,較多保險計劃也涵蓋的保障為第三者責任保障。寵物玩得太忘形時,有可能不小心釀成意外,甚或對其他動物或人造成傷害。第三者責任保障旨在為投保人於保單生效期內,當寵物引致第三方身體受損或死亡、財物遺失或損毀而構成法律責任並需要支付賠償時提供保障。23個計劃中,只有「OneDegree Hong Kong」(#19至#21)的3個計劃不設第三者責任保障,其餘計劃的第三者責任保障額由最低$300,000「藍十字(亞太)保險」(#4及#5)至最高$3,000,000「保誠財險」(#23)不等,相差甚遠。

海外保障

大部分寵物保險計劃的保障只適用於香港境內,但亦有部分計劃提供海外保障,如「藍十字(亞太)保險」(#1至#3)、「中國太平保險」(#7及#8)以及「富衛保險」(#11及#12),較適合會帶寵物一起外出旅遊的消費者。惟不同保險公司就海外保障的定義或相關條款可能不一,如有與寵物同遊的打算,建議先仔細參閱保單內容或在離港前先向保險公司了解清楚。舉例來說,「富衛保險」(#11及#12)的海外保障指如受保寵物與主人外遊少於90天,寵物在外地時亦可獲醫療、第三者責任及身故服務的保障;而「中國太平保險」(#7及#8)的海外保障則包括因受保寵物於外遊時需緊急治療或失竊而導致的額外住宿費用及交通費用。