帐户服务

于本地银行开立个人离岸/内地帐户服务

本会于今年10月向本地20间银行查询有关开立个人离岸或内地帐户的服务,至截稿前有11间银行提供相关资料;6间银行回复未有提供相关服务,包「交通银行」、「中信银行(国际)」、「创兴银行」、「招商永隆银行」、「富邦银行」及「工银亚洲」。「星展银行」表示不参与是次调查,「集友银行」及「大众银行」则未有回复。是次调查聚焦于本地银行为香港客户提供开立海外或内地银行帐户的服务,资料详见表一。

可开立帐户的国家/地区 ?

全部回复有提供相关服务的银行中,以「香港上海汇丰银行」(#7)提供可开立帐户的国家/地区选择最多,共32个,其次为「花旗银行」(#4),可提供20个海外国家/地区的选择,「中国银行(香港)」(#1)可提供6个选择,4间银行提供2至3个选择[「东亚银行」(#2)、「华侨永亨银行」(#9)、「上海商业银行」(#10)及「渣打银行」(#11)〕,余下4间银行只提供开立内地帐户的服务,包括「中国建设银行(亚洲)」(#3)、「大新银行」(#5)、「恒生银行」(#6)及「南洋商业银行」(#8)。

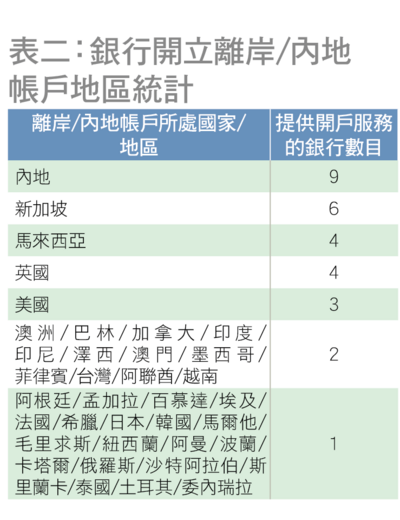

综合全部回复银行的资料,内地为最普及可开立帐户的国家/地区,除「上海商业银行」(#10)及「渣打银行」(#11)外,其9间银行均可协助客户在内地开户。其他较普及的开户国家/地区包括新加坡(6间银行)、马来西亚(4间银行)、英国(4间银行)及美国(3间银行)。统计资料详见表二。

帐户持有人需要符合哪些条件?

有意开立离岸/内地帐户的人士一般需符合一定条件,例如帐户持有人的年龄、帐户持有人现时于该银行的帐户级别及/或存于该银行本地帐户内的资产结余。

年龄要求

帐户持有人的年龄普遍需为18岁或以上,个别银行视乎开户国家/地区,最低年龄可低至11岁[「香港上海汇丰银行」(#7)于澳洲/加拿大/英国/美国开户]或高至21岁[「东亚银行」(#2)于新加坡开户]。

帐户级别及/或资产结余要求

回复的银行中,「中国建设银行(亚洲)」(#3)就即使未成为该行客户的人士亦会提供内地帐户开立服务。「大新银行」(#5)、「恒生银行」(#6)、「香港上海汇丰银行」(#7)及「上海商业银行(#10)的离岸/内地帐户开立服务适用于该行所有客户。「中国银行(香港)」(#1)、「东亚银行」(#2)及「华侨永亨银行」(#9)可以为该行所有客户提供开立内地帐户的服务,但若需于内地以外地区开户,客户的帐户级别或资产结余必须达到指定水平,例如资产结余需达港币20万[「中国银行(香港)」(#1)]至港币100万[「华侨永亨银行」(#9)];「花旗银行」(#4)、「南洋商业银行」(#8)及「渣打银行」(#11)的相关服务则只提供予已达指定帐户级别或资产结余的客户。

以开立新加坡帐户为例,只有「香港上海汇丰银行」(#7)提供开户服务予所有客户,客户毋须符合特定帐户级别或资产结余要求。其余可提供开立新加坡帐户的银行对客户的资产结余要求分别为:港币20万[「中国银行(香港)」(#1)]、港币50万[「东亚银行」(#2)]、港币100万[「华侨永亨银行」(#9)及「渣打银行」(#11)]及港币150万[「花旗银行」(#4)]。

开户需要提供哪些文件及资料?

不论开设的离岸帐户位处外地还是内地,帐户申请人普遍需提供香港身份证及帐户申请人居住地的住址证明。视乎开户国家/地区,甚或个别银行要求,所需开户文件亦会有分别。以开立内地帐户为例,除香港身份证外,大部分银行亦会要求提供回乡证及/或住址证明,「中国银行(香港)」(#1)、「中国建设银行(亚洲)」(#3)及「大新银行」(#5)更要求提供帐户申请人实名登记的内地手机号码。又例如于「东亚银行」(#2)开立英国帐户或于「香港上海汇丰银行」(#7)开立内地以外国家/地区的帐户,除需要提供身份证明文件及住址证明外,亦需提供入息或收入来源的证明。

此外,有意开立此类帐户的人士应留意,当本地分行收到开立帐户的申请文件后,本地分行及/或当地分行会依据该行所订的审批规格,以至当地法例或指引要求等批核相关申请。假如申请人的资料或文件不符合要求,申请人或需提交更多资料文件,甚或银行会拒绝相关开户申请。

同时,为打击洗黑钱及恐怖份子筹集资金,世界各国或地区的政府及监管机构都设立法例或指引,金融机构根据有关的要求制订其开户政策及程序,当中除要识别及核实客户身份之外,银行亦需进行其他客户尽职审查程序,包括了解客户的开户目的及预期的交易活动等,以减低银行帐户及服务被利用作违法行为的风险。因此视乎开户国家/地区的法例要求或个别银行(包括银行集团)的开户程序,银行或会要求客户提供更详细的资料及各类文件,以审批开户申请。

有何开户程序?

除「中国银行(香港)」(#1)、「中国建设银行(亚洲)」(#3)及「南洋商业银行(#8)开立各地离岸帐户,或于「东亚银行」(#2)开立内地帐户时毋须事前预约,于其余回复的银行开立离岸/内地帐户都必须先与相关银行预约或须先与相关个人客户经理联络。视乎个别银行设定,预约方式包括经网上或电话预约,或联络分行或该银行的指定部门。

此外,除于「中国建设银行(亚洲)」(#3)、「花旗银行」(#4)、「大新银行(#5)、「南洋商业银行」(#8)及「华侨永亨银行」(#9)开立离岸/内地帐户,以及于「中国银行(香港)」(#1)及「东亚银行」(#2)开立内地帐户可于该银行的全线分行办理外,其余只限于指定分行或部门进行开立相关帐户的程序。指定分行的数目可少至1间[「上海商业银行」(#10)]至最多7间[「中国银行(香港)(#1)、「恒生银行」(#6)及「渣打银行(#11)],甚或视乎客户于相关银行的帐户级别,可办理开户的指定分行数目亦会有分别[「香港上海汇丰银行」(#7)]。

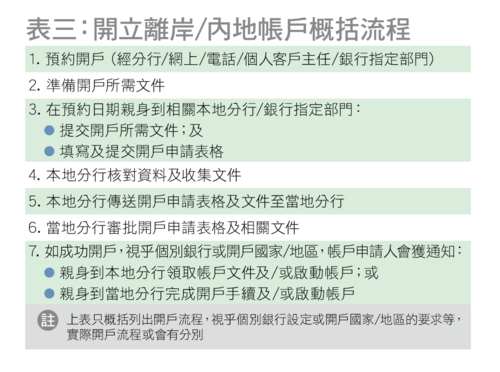

除「花旗银行」(#4)外,其余10间银行均要求帐户持有人亲身到本地分行或指定部门办理开户手续,而「花旗银行」(#4)则会视乎开户国家/地区而定。即使帐户申请人已亲身到本地分行或指定部门办理开户,部分银行或会视乎开户国家/地区,要求帐户申请人亲身到开立离岸/内地帐户的当地分行作确认或启动帐户后才可正式使用相关帐户,包括「中国银行(香港)」(#1)、「中国建设银行(亚洲)」(#3)、「花旗银行」(#4)、「大新银行」(#5)、「恒生银行」(#6)及「香港上海汇丰银行」(#7),帐户申请人亦应留意是否需于指定时间内确认或启动帐户。有5间银行则不论开户国家或地区,帐户申请人都毋须亲身到当地分行作确认或启动帐户,包括「东亚银行」(#2)、「南洋商业银行」(#8)、「华侨永亨银行」(#9)、「上海商业银行」(#10)及「渣打银行」(#11)。表三概括列出开立离岸/内地帐户的流程,视乎个别银行或开户国家/地区,实际程序或会有分别。

开户所需时间?会否收费?

以客户提交全部所需文件予本地分行起计算,开户所需时间可由最短1个工作天[「华侨永亨银行」(#9)于内地开户]至最长约4星期或20个工作天[「东亚银行」(#2)于英国开户及「华侨永亨银行」(#9)于新加坡开户],亦会因开户国家/地区不同而有分别[「花旗银行」(#4)]。

至于开户所需费用,「香港上海汇丰银行」(#7)豁免「尚玉」及「卓越理财」客户的开户费用,但会向「汇丰One」客户收取港币800元及向一般客户收取港币1,600元的开户费用。其余银行均不征收开立帐户费用。