调查结果

整体调查结果

一篮子货品总平均售价上升1.9%

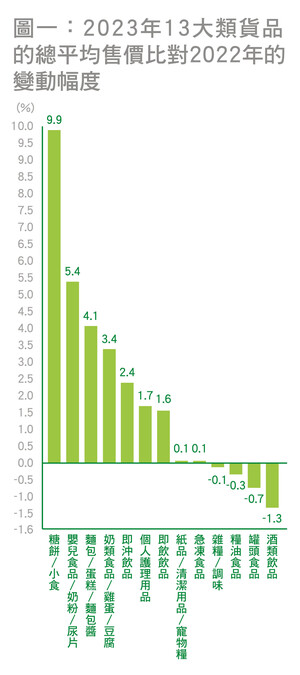

2023年一篮子300项货品的总平均售价较2022年上升1.9%。以类别计,13大类货品在2023年的总平均售价与2022年比较下,9类录得升幅,由0.1%至9.9%,以「糖饼/小食」(9.9%)的升幅最大,其次是「婴儿食品/奶粉/尿片」(5.4%)、「面包/蛋糕/面包酱」(4.1%)、「奶类食品/鸡蛋/豆腐」(3.4%)和「即冲饮品」(2.4%)。相反,在2023年总平均售价下跌的货品共4类,下跌幅度由0.1%至1.3%,跌幅较大为「酒类饮品」(-1.3%)及「罐头食品」(-0.7%)。(见图一)

35组货品录得升幅、19组录得跌幅

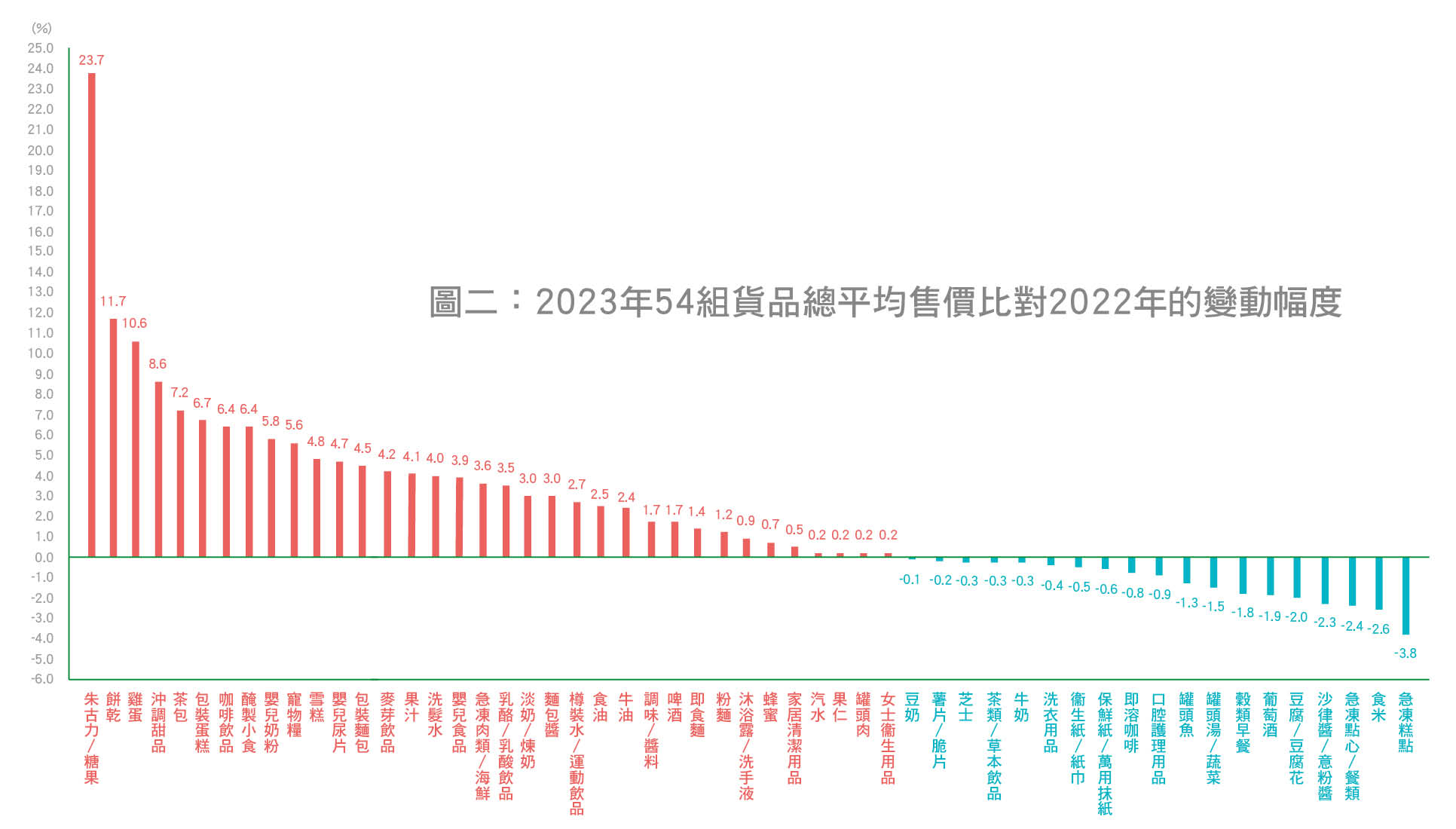

在13个大类下的54组货品,当中35组货品的总平均售价上升,升幅由0.2%至23.7%,而当中有24组货品的总平均售价升幅超过所有货品的平均升幅(1.9%),其中有3组货品的升幅达双位数,包括「朱古力/糖果」(23.7%)、「饼干」(11.7%)及「鸡蛋」(10.6%);另外,「冲调甜品」(8.6%)、「茶包」(7.2%)、「包装蛋糕」(6.7%)、「咖啡饮品」(6.4%)和新增的「腌制小食」(6.4%)亦录得较显著的升幅。相反,有19组货品录得跌幅,由-0.1%至-3.8%,当中以「急冻糕点」(-3.8%)的跌幅最大,其次是「食米」(-2.6%)、「急冻点心/餐类」(-2.4%)和「沙律酱/意粉酱」(-2.3%)。(见图二)

55项货品平均售价连续2年上升、17项连续2年下跌

在调查的300项货品中,其中大约有一半,即156项货品同时涵盖在去年出版(涵盖2021年及2022年的货品价格)的调查报告内,而当中有55项货品的平均售价连续在2022年及2023年上升,另有17项货品则连续2年下跌。(见表二)

疫情复常后主要食粮的价格变动

食米总平均售价下跌、食油续升

在2022年总平均售价升幅最高的「粮油食品」(5.4%),在去年则下跌0.3%。其中在疫情期间曾被抢购的「食米」,其总平均售价在2022年上升1.3%,在去年则下跌2.6%,组别内的10款食米中,除了有1款(#90)食米的平均售价在去年上升7.5%及1款(#97)维持不变,其余8款食米的平均售价均下跌,由-0.4%(#98)至-7.6%(#94)。当中3款跌幅较大的食米分别下跌7.6%(#94)、5.5%(#92)及4.3%(#96)。

「食油」组别的总平均售价继2022年上升10.1%,在去年再上升2.5%,组别内的7款食油中,有2款食油的平均售价升幅颇大,包括1款橄榄油(#99)在去年大升29.7%及1款橄榄葵花籽油(#105)上升8.6%,而该2款食油在2022年已分别大幅上升逾21%(#99)及12.8%(#105),两者在过去2年已分别上升超过5成及2成;其余5款食油则在去年下跌0.5%(#102)至6.8%(#103),当中有2款(#101及#103)下跌5%或以上。

罐头食品平均下跌0.7% 当中有3款升逾1成

「罐头食品」大类的总平均售价在2022年上升4.6%,在去年则下跌0.7%。该类别下的3组货品中,除了「罐头肉」的总平均售价在去年微升0.2%,另外2组货品包括「罐头鱼」和「罐头汤/蔬菜」的总平均售价则分别下跌1.3%及1.5%。虽然部分罐头食品随着疫情减退而价格有所下调,但仍有3款罐头录得11.5%至13.5%双位数升幅,包括1款(#160)火腿猪肉,及2款(#175及#176)粟米粒,而其中1款(#176)粟米粒在2022年已上升约17%,在去年则再升11.9%,2年间平均售价上升约3成。

急冻点心餐类价格下跌、急冻肉类则上升

在疫情期间有不少家庭用作储备的「急冻食品」,该类别的总平均售价在2022年曾上升3.5%,在去年则微升0.1%。该类别下的3组货品中,「急冻糕点」及「急冻点心/餐类」在去年分别下跌3.8%及2.4%,是年内跌幅最大的其中2组货品,当中「急冻糕点」的总平均售价继2022年下跌2.5%,在去年再下跌3.8%。至于「急冻点心/餐类」的总平均售价在2022年曾上升6.3%,在去年则下跌2.4%,而组别内11款货品中,有4款的平均售价上升,由0.8% (#145)至4.2%(#147),另有2款(#141及#142)同1品牌的点心的平均售价维持不变,余下5款则下跌0.7%(#148)至7%(#143),当中跌幅较大的3款(#143、#149及#150)均为饺子食品。

至于「急冻肉类/海鲜」(3.6%)为该类别下唯一在去年录得升幅的组别,组别内的4款货品中,有3款(2.3%至12.8%)的平均售价在去年上升,而当中有2款(#154及#156)的升幅达9.6%(#154)及12.8%(#156)。

「蛋荒」下鸡蛋总平均售价上升1成

有报导指在2022年尾日本、美国等地爆发禽流感,大量鸡只被销毁,导致全球多国包括日本、英国及美国等陷入「鸡蛋荒」,令去年初本港的鸡蛋供应一度紧张。调查结果显示,「奶类食品/鸡蛋/豆腐」大类的总平均售价在去年上升3.4%,而该类别下的「鸡蛋」组别的总平均售价大幅上升10.6%,在涵盖的5款鸡蛋中,除了有1款(#44)平均售价在去年下跌1.9%,其余4款均上升,由5.3%(#43)至16.7%(#47),当中有3款的升幅达15%至16.7%,包括1款日本鸡蛋(#45)及2款(#46及#47)同一品牌的澳洲鸡蛋。

部分副食品价格升幅显著

朱古力/糖果、饼干组别价格升幅大 最高升近4成

根据报章报导,由于去年可可豆的产量受到严重恶劣天气影响,令制造朱古力的原材料可可供应大减,导致朱古力的价格上升。是次调查结果显示,去年总平均售价升幅最大的「糖饼/小食」(9.9%)类别,该类别下的6组货品中,除了「薯片/脆片」的总平均售价微跌0.2%,其余5组货品均上升,由0.2%至23.7%,当中升幅最大为「朱古力/糖果」(23.7%)及「饼亁」(11.7%),为年内升幅最高及次高的货品组别,该2组共17款货品的平均售价在去年同告上升,其中「朱古力/糖果」组别的8款货品升幅由2.8%(#66)至38.3%(#63),当中4款(#63、#64、#67及#69)分别录得12.2%至38.3%的双位数升幅;另外,组别内部分货品的平均售价在2022年已显著上升,例如其中1款(#64)朱古力在2022年已上升逾6%,去年再上升12.2%;另在2022年已分别上升约10%及7%的2款朱古力,去年分别上升7.7%(#65)及2.8%(#66),于2年间上升近1成至2成。

至于「饼干」组别的9款货品的平均售价在去年上升由4.8%(#54)至22.7%(#60)。当中有4款(#56、#57、#60及#62)亦录得12.4%至22.7%的双位数升幅,而其中在去年分别上升12.4%(#57)及18.9%(#62)的2款饼干,在2022年已上升超过3%。

冲调甜品及腌制小食分别上升8.6%及6.4%

同被归类为小食的「冲调甜品」组别,其总平均售价在去年上升8.6%,为年内升幅第4高的组别,而涵盖的3款货品中,除了1款(#87)的平均售价维持不变,其余2款分别上升13.7%(#88)及8.8%(#86)。

另外,调查新增的「腌制小食」组别的总平均售价在去年上升6.4%,而涵盖的全部5款货品的平均售价均上升,由3.7%(#82)至7.8%(#83),其中升幅较大的3款小食分别为鱼肉肠(#83)、沙爹牛肉片(#84)及无核西梅(#81)。

部分雪糕、牛油的升幅显著

部分奶类食品组别的总平均售价在去年亦有显著的升幅,例如「雪糕」(4.8%),该组别内录得升幅的5款货品中,有4款的升幅介乎5.4%(#40)至15.8%(#39),当中升幅最大的1款(#39)为日本雪条。

至于在2022年总平均售价分别飙升15.4%及10.2%的「牛油」及「芝士」组别,其中「牛油」的总平均售价在去年继续上升2.4%,而组别内的4款牛油中,有2款的平均售价分别上升11%(#24)及7.8%(#27),而当中1款(#24)在2022年已上升20%,2年累积上升达3成;余下2款则分别在去年下跌0.4%(#25)及2.5%(#26)。

「芝士」组别的总平均售价在去年则下跌0.3%,而组别内的5款芝士中,有1款(#20)的平均售价在2022年曾大升近13%,而该款芝士在去年再上升0.9%;另有1款(#19)在2022年已上升约5%的芝士,在去年再上升4%。

茶包组别续升7.2% 当中3款升幅逾1成

「即冲饮品」大类货品的总平均售价在去年上升2.4%,而该类别下的5组货品中,除了「即溶咖啡」的总平均售价在去年下跌0.8%,其余4组货品均上升由0.7%至7.2%。当中以「茶包」的升幅最高,该组别内的6款茶包中,有3款(#218、#220及#221)的升幅达双位数,由10.4%至13.4%,其中1款(#218)在2022年已上升11%的茶包,在去年再上升10.9%;另1款茶包(#221)在2022年上升近3%,在去年再上升10.4%。

7款包装面包及蛋糕的平均价上升

「面包/蛋糕/面包酱」大类货品的总平均售价在去年上升4.1%,该类别的全部3组货品均录得升幅,其中升幅最高为「包装蛋糕」(6.7%),其次为「包装面包」(4.5%),而该2组货品共有7款货品的平均售价在去年上升,由1.5%(#3)至9.2%(#6)。当中升幅最高的1款为朱古力批,余下6款则同为另一品牌的包装面包或蛋糕,当中最高升达8.6%的1款(#5)为方包。

此外,「面包酱」的总平均售价在去年上升3%,组别内只有1款(#11)果酱上升达16%,而该款货品在2022年已上逾4%;其余2款货品则分别下跌3.2%及3.7%。

婴儿奶粉、尿片的总平均售价回升

在2022年总平均下跌的「婴儿奶粉」(-0.2%)及「婴儿尿片」(-0.5%),在去年回复升势,分别上升5.8%及4.7%,其中「婴儿奶粉」内全部3款货品的平均售价均上升,由4.7%(#241)至7.7%(#240)。

另外,「婴儿尿片」组别内4款货品中,有3款虽属同一品牌,但其平均售价的升跌幅度差异颇大,其中2款(#243及#245)在去年升幅均超过1成(17.8%及15.6%),但另1款(#244)则下调3.6%;至于另一品牌的尿片(#242)在去年则下调10.1%。

另1组「婴儿食品」的总平均售价继2022年上升5.3%,在去年再上升3.9%,而涵盖的3款货品中,有2款的平均售价分别上升12.1%(#237)及2.7%(#236),其中1款(#237)在2022年已上升超过4%。

葡萄酒总平均售价连续下跌

「酒类饮品」(-1.3%)为去年跌幅最大的货品类别,其中「葡萄酒」的总平均售价继2022年下跌5.1%后,在去年再下跌1.9%,组别内的4款货品中,有2款的平均售价在去年分别下跌4%(#234)及6.2%(#233);另有2款(#232及#235)则上升0.9%及2.3%。

至于「啤酒」组别的总平均售价在去年则上升1.7%,组别内5款货品中,有4款上升由1.5%(#230)至5.1%(#228)。

部分个人或家居用品的升跌差异大

洗发水价格升跌不一

「个人护理用品」大类的总平均售价在去年上升1.7%,该类别下的4组货品中,除了「口腔护理用品」的总平均售价下跌0.9%,其余3组货品包括「洗发水」(4%)、「沐浴露/洗手液」(0.9%)及「女士卫生用品」(0.2%)均上升,其中「洗发水」组别的5款货品的价格升跌差异颇大,在录得升幅的3款(1.5%至42.3%)货品中,当中有1款(#253)的升幅超过4成,而录得跌幅的2款分别下调0.1%及9.6%。

另外,在「女士卫生用品」的6款货品中,只有1款货品的平均售价在去年大升12.7%(#262),另有4款下跌0.9%至9.9%。

同一品牌的纸品 价格变动不一致

另外,「卫生纸/纸巾」组别的总平均售价在去年下跌0.5%,而组别内的9款货品中,有2个属同一品牌的纸品,其平均售价的变动幅度并不一致。其中同一品牌的4款纸品,包括1款迷你纸手巾(#274)、2款面纸(#275及#276)及1款卫生纸(#277),当中3款录得升幅由4.9%(#275)至7.3%(#274),另1款(#277)则下跌达11.6%;另一相同品牌的1款面纸(#278)及1款卫生纸(#279)则分别上升7.2%及下跌3.8%。