加息风险

管理加息风险

新冠病毒疫情严重影响全球经济活动,世界各地为振兴经济都推出不同的货币政策及措施,包括量化寛松。简单来说,该些货币政策及措施旨在增加市场上的流动资金,降低借贷成本,尽量减少企业因资金紧绌而面临倒闭及裁员的危机。随疫情靠稳,预计世界各地的经济活动将陆续恢复正常,为避免经济过热或通胀过剧,各国中央银行或会开始采取措施减少市场上的流动资金,包括加息。在联系汇率制度下,若美国联储局宣布加息,本港的银行亦有机会跟随,加息会影响以浮动息率计算利息的按揭计划,导致按揭借款人的利息支出增加。按揭还款期一般长达20至30年,还款期间或会遇上加息周期,面对利息支出增加的风险,准买家可作甚么准备?

按揭存款挂鈎计划

现金比较充裕的准买家除了其他投资产品以外,也可考虑透过银行提供的按揭存款挂鈎计划来减低利息开支。按揭存款挂鈎计划顾名思义是一个按揭帐户与存款帐户挂鈎的银行产品,该些计划为存款帐户提供的存款利率相等于相关按揭计划的按揭利率,借款人可按自身经济能力把闲置的资金存入按揭存款挂鈎计划的存款帐户中赚取利息收入,以对冲按揭利息的开支。假如借款人急需资金周转,亦可灵活调配存款帐户中的资金作其他用途。

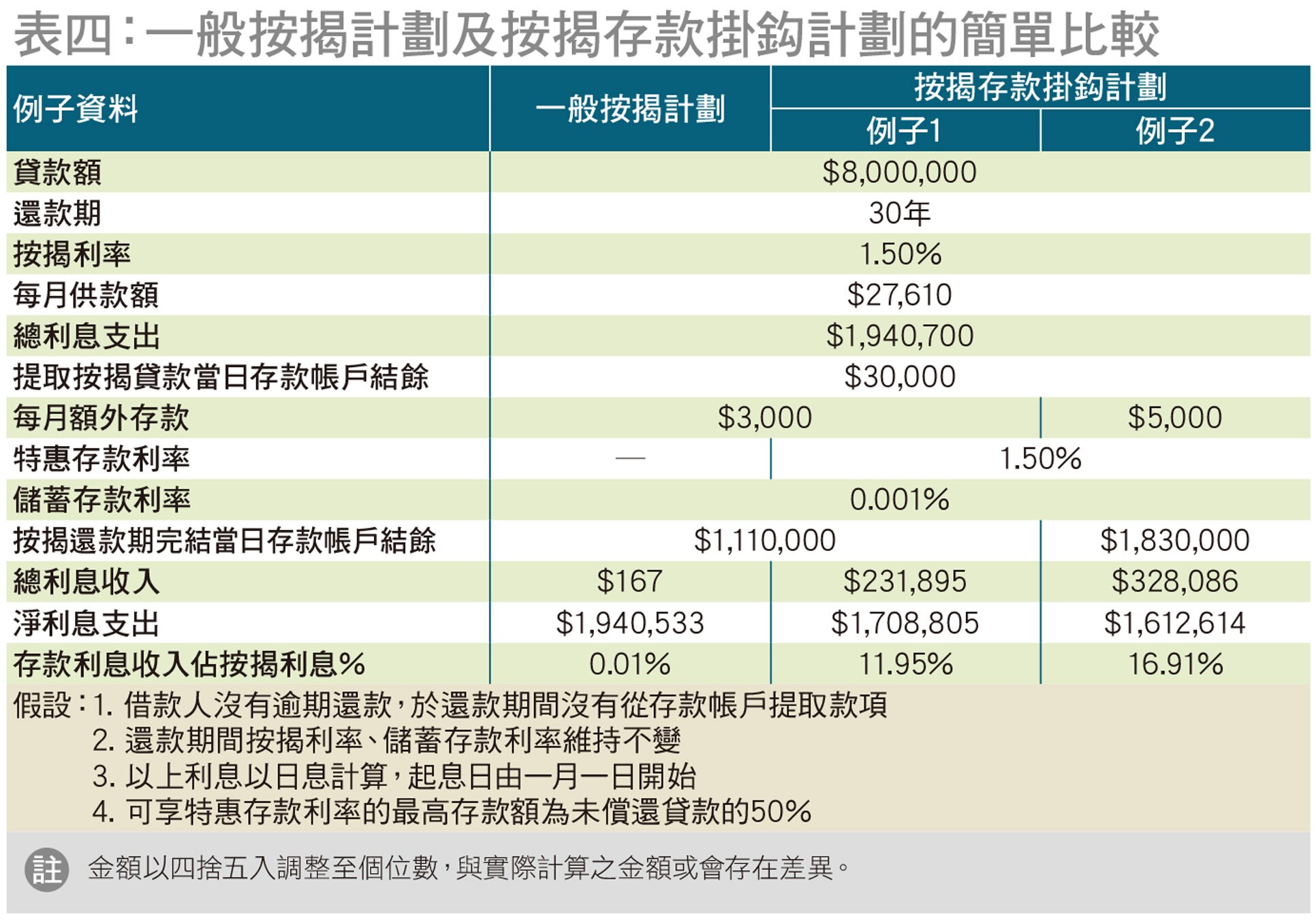

以下例子(见表四)简单比较一般按揭计划及按揭存款挂鈎计划,例子1假设借款人于按揭贷款提取日将闲置资金$3万及30年还款期内每月额外储蓄的$3,000,存入按揭存款挂鈎计划的存款帐户(假设息率相等于按揭利率,为1.5%),还款期完结时的总利息收入为$231,895,远远高于一般储蓄帐户(假设息率为0.001%)于期内可提供的总利息收入$167。以所得的利息收入抵销按揭利息支出,按揭利息支出即由$1,940,700下降至$1,708,805(降低约12%)。例子2假设借款人每月额外储蓄金额增加至$5,000,在其他条件不变的情况下,还款期完结时的总利息收入将会增加至$328,086,以此抵销按揭利息,支出可进一步下降至$1,612,614(降低约17%)。

本会向各银行查询有关按揭存款挂鈎计划的资料,至截稿前获14间银行回复共19个计划的资料(见表五),而「大新银行」、「星展银行」、「富邦银行」及「华侨永亨银行」则表示暂时未有提供相关服务。全部回复的计划都提供相等于按揭利率的特惠存款利率,不设最低存款额,存款上限介乎贷款余额的50%(或$200万,以较低者为准)[「东亚银行」(#B4至#B5)]至贷款额的60%[「招商永隆银行」(#B11)]。如存款超出计划上限,除「香港上海汇丰银行」(#B13)需审视个别帐户的条款及细则外,10个计划会向超出的金额提供活期或储蓄存款利息,8个计划则不会提供利息,当中3个计划更会收取存款服务费,一般金额为可用存款结余的1%或现时贷款总额1%[「中国银行(香港)」(# B2)、「集友银行」(#B9)及「南洋商业银行」(#B16)]。

费用及实际操作方面,除因更改计划内容而收取的手续费,按揭存款挂鈎计划一般不设年费等额外费用,存款及提款不限次数及时间,亦豁免收费。普遍按揭存款挂鈎计划的存款帐户每月派息一次,但派息方式不一。14个计划会把存款利息存入帐户,让借款人自由提取,亦有部分计划会直接将存款利息从供楼本金[「中国银行(香港)」(#B2)、「集友银行」(#B9)、「南洋商业银行」(#B16)及「渣打银行」(#B19)]或利息[「中信银行(国际)」(#B6)]中扣除,虽然借款人不能提取所得存款利息,但可即时降低贷款额,缩短按揭还款期。

定息按揭试验计划

定息按揭试验计划(下简称「定息按揭」)由按揭证券公司推出,现时有9间银行参与,适用于一般按揭贷款或由按揭证券公司承保的按揭保险贷款,每宗按揭最高的贷款额为$1,000万,设3个定息年期及年利率选择,现时分别为10年(1.99%)、15年(2.09%)及20年(2.19%)。借款人在申请按揭时拣选定息年期,全期利率以相关定息年利率计算。期满后,借款人可选择继续使用定息按揭,利率按续期时选择的定息年期及年利率为准。若选择转为浮息按揭,利率为按揭证券公司的P-2.35%,因此现时实际利率为2.9%(P为5.25%)。以2021年8月16日相关利率计算的实际利率作比较,定息按揭于各定息年期的息率处于H按同P按之间,较H按高,但较P按低。

定息按揭的另一大特点是借款人毋须通过加息压力测试。以一般住宅按揭贷款而言,借款人的入息要符合金管局所订立的「供款与入息比率」上限(一般为50%),亦须符合加息压力测试下(即假设按揭利率上升3%计算)的「供款与入息比率」上限(一般为60%)。由于定息计划的按揭利息固定,不会受外围利率波动等情况影响,因此金管局容许借款人只须达到基本供款与入息比率上限要求,亦意味定息计划所提供的贷款额会较一般按揭计划为高。定息按揭除了可降低息率浮动带来的风险,亦可协助未能通过压力测试的借款人获得按揭贷款。