私隐政策

检视4间虚拟保险公司的私隐政策

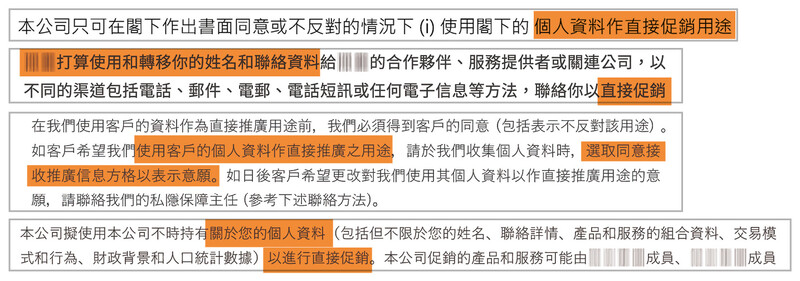

个人资料或会被转移至其他机构

消费者在购买保险产品时,少不免须提供一定的个人资料。本会是次调查亦检视了4间虚拟保险公司[「安我保险」(#1)、「保泰人寿」(#2)、「OneDegree」(#3)及「众安人寿」(#4)]的私隐政策及/或「个人资料收集声明」,发现全部公司的条款中,均有提及其向投保人收集的个人资料可能会被转移或披露予其他人士,例如保险公司的合作伙伴、第三方服务供应商或相关监管机构等。另外,大部分保险公司的声明亦表示会保留其随时修改或更新该文件的权利,毋须作事前通知;而新修订的版本亦会于刊发后即时生效。因此,消费者宜不时留意保险公司有否就相关声明作更新,以保护其个人资料。如消费者希望在投保后向保险公司更正已提交的个人资料,又或是更改其个人资料被用作促销或推广用途的意愿,则需要以书面形式通知保险公司。

个人资料或会被用作推广或促销

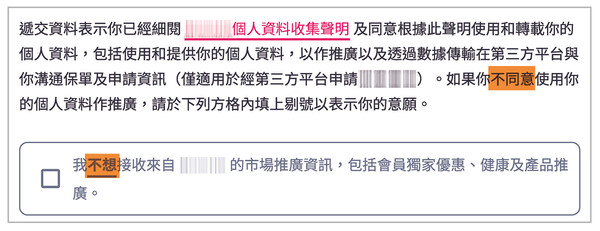

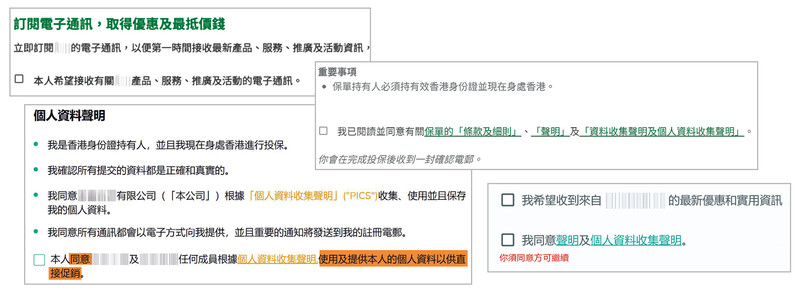

消费者须留神条款的敍述方式及用词

另一方面,不同保险公司让消费者选择接受条款的方式和用字截然不同;本会提醒消费者须加倍留神,否则可能容易造成误解。举例来说,有公司让消费者剔选的项目为不同意其个人资料被用作直接推广或促销;然而,另有公司所提供的剔选项目为让消费者接受其个人资料被用作直接推广或促销。虽然各公司均有向消费者提供表达意愿的机会,惟表述方式却各有不同。故此,本会建议消费者在点选任何项目前应仔细阅读,以防不慎剔选了与个人意愿不符的选项。

「个人资料收集声明」有提及投保人的个人资料可能会被转移或披露予其他人士,和或会被用作推广或促销

有公司让投保人剔选的项目为不同意其个人资料被用作直接推广或促销

有部份公司的剔选项目为接受其个人资料被用作直接推广或促销

个人资料会被保留时间存疑

除了「安我保险」(#1)的私隐政策有明确说明在一般情况下,消费者的个人资料会在与该公司的业务关系终止后被保存7年外,其余3间虚拟保险公司(#2、#3及#4)的「个人资料收集声明」或「私隐政策声明」均没有清晰阐明消费者的个人资料会被保留至何时。以#2及#4为例,两者只说明若消费者提供的个人资料仍属于其收集目的或用途,将会被保留;而不再需要的个人资料则会被删除。参考该2间保险公司的声明,收集个人资料的目的颇为广泛。除了履行与法律相关的责任及协助监管机构的调查外,亦包括设计、改良或优化产品、作研究或统计等,惟#2及#4皆没有就上述用途订明确切的时限。而#3的声明亦只是笼统表示「将在履行服务必需及法律要求的期间内保留客户之个人资料」。

由此可见,即使消费者已终止与保险公司的保单或业务关系,其个人资料仍可能会被保留一段长时间。故此,本会提醒消费者,虽然条款及细则和私隐政策的内容一般比较冗长,但由于投保过程或牵涉大量敏感的个人资料,消费者在确认同意相关款项前,应细阅该等文件,以了解保险公司会如何处理及使用其个人资料,保障自身权益。