總結及給消費者的提示

總結

案例帶出地產代理在物業交易扮演的角色存在一定的複雜性,有關地產代理以及買賣雙方的責任往往取決於具體事實和所訂立的協議。一旦發生爭議,消費者要追討未必直接和容易,法律程序亦涉及費用和時間的巨大成本。如地產代理未獲賣方授權而作出失實陳述,消費者未必可以撤銷交易而只能「撻訂」或完成交易,並向地產代理追討損失。

給消費者的提示

在物業交易中,消費者往往依賴地產代理提供物業的資料。儘管香港對地產代理有監管,消費者在物業交易中仍須格外小心謹慎,可留意以下事項,並在有需要時尋求獨立法律意見:

- 勿委託無牌地產代理:在進行物業交易時,應委託持牌的地產代理從業員。持牌地產代理及營業員受地監局監管,必須遵守《地產代理條例》、其附屬法例,及地監局發出的《操守守則》及執業通告。如有疑問,可要求該地產代理或營業員出示「地產代理證」,或瀏覽地監局的網頁(網址:www.eaa.org.hk),查閱牌照目錄。

- 與地產代理簽署「地產代理協議」:籍以書面訂明各方的權責,有助保障消費者利益及明確地產代理的責任範圍。二手住宅物業使用的「地產代理協議」是根據《常規規例》訂明的表格,設有標準格式,重要條文包括放盤價﹑代理的責任﹑佣金﹑與代理的關係:即單邊代理(只代表業主/買方/租客)或雙邊代理(同時代表業主及買方或業主及租客)等。

- 核實地產代理的陳述及資料來源:從案例可見,非由賣方提供或授權提供的物業信息及陳述未必對賣方有約束力,屆時買方未必可以地產代理的失實陳述撤銷交易,嚴重影響買方的利益。消費者應從多渠道核實任何有關陳述及仔細了解物業各資料,例如詳閱售樓說明書(一手物業),並透過第三方渠道如土地註冊處 (https://www.landreg.gov.hk/en/services/services_b.htm) 和屋宇署的百樓圖網 (https://www.bd.gov.hk/tc/resources/online-tools/BRAVO-online-building-records/index.html) ,查閱有關業權資料和樓宇圖則等文件。《常規規例》亦規定,為住宅物業的賣方行事的持牌地產代理須在緊接該物業的買賣協議(包括臨時買賣合約)或租約訂立之前就該物業進行土地查冊,並向該物業的買方或租客提供一份該土地查冊結果的文本。土地查冊容許買家確認業主身分,了解產權負擔,如按揭情況、物業是否有拆卸或改動令等。

- 優惠或回贈安排要小心:為了吸引買家購買一手住宅物業,地產代理或會給予優惠或回贈的承諾,買方應要求地產代理公司提供以其公司信箋發出的指定優惠書,以書面形式向買家作出並具體列明提供的優惠細節。買家應留意,如接受回贈安排,銀行可能會以扣減回贈後的樓價來批核住宅按揭貸款,因此買家從銀行借得的金額可能會比預期中少,需要支付的首期或因此而高於預期。有關高額回贈安排的風險可詳見一手住宅物業銷售監管局(下稱「銷監局」)小冊子(https://www.srpa.gov.hk/files/pdf/pamphlets/Flyer_SRPA_CH_0324.pdf)。

此外,如有關承諾由個別地產代理個人(而非發展商或地產代理公司)提供,消費者要謹慎考慮無法兌現的可能性及後果,因為消費者無從得知地產代理個人是否或有能力兌現承諾,而由於提供該等安排的行為或已超出地產代理個人的受僱職權範圍,其僱主未必須承擔相關責任。

- 勿輕信地產代理的「包借」﹑「包賺」承諾:消委會過往曾處理的投訴,涉及個別地產代理作出「按揭申請成功保證」、「租金保證」、「轉售利潤保證」等承諾。消費者不應輕信該等令人存疑的承諾。地監局發出就銷售一手住宅物業的執業通告亦規定地產代理不得向買方聲稱可保證其將成功取得按揭貸款,或將成功獲得其希望的按揭條款及貸款額。

- 謹慎考慮負擔能力:在購買物業前應仔細衡量自己的負擔能力、承造按揭能力,包括能否通過壓力測試。消費者應直接向銀行查詢可否取得所需的按揭貸款才作出決定。為提升客戶保障及支付的效率,銀行業界就物業交易支付安排為客戶提供多一種選擇,亦獲金融管理局認可。當進行轉按交易時,銀行客戶可以選擇通過銀行間即時支付系統,由新造按揭銀行直接將按揭款項支付予原有按揭銀行,而不須將款項預先支付律師行託管。該支付安排適用於合資格的香港住宅物業的轉按交易,詳情可瀏覽銀行公會網站(https://www.hkab.org.hk/tc/useful-information/property-transaction)。

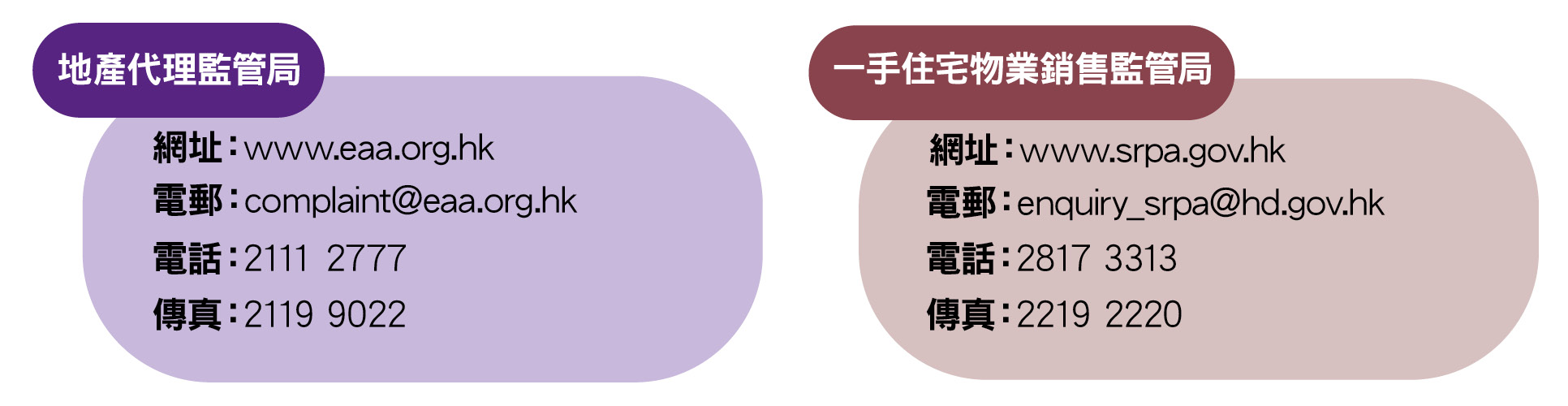

- 及時舉報違規行為:市民如有理由相信持牌地產代理違反《地產代理條例》和《一手住宅物業銷售條例》,應及時向地監局和規管一手物業銷售的銷監局作出投訴報備。

以上資料只供一般參閱,並非法律意見或其他專業意見,亦不得作為此等意見的依據。如有需要,可諮詢法律或專業人士的意見。