调查内容及结果

23个宠物保险计划

本会于今年1月向7间保险公司查询有关宠物保险的资料,至截稿前收到6间回复合共21个计划的资料,惟「利宝国际保险有限公司」表示不愿意提供相关资料。本会透过浏览由其承保的「PetbleCare」网页以获取另外2个宠物保险计划的相关资料,并与其余21个计划(合共23个计划)的资料一并详列于表二,供消费者参考及比较。

投保现行计划的限制

一般只能为猫狗投保

综合各计划的资料,现时本地保险公司一般只接受为猫只及狗只投保。虽然市面上有个别保险公司推出龟类和鸟类的保险计划,惟该等计划只限部分合资格人士投保;此外,其他于香港较常见的宠物例如兔子或仓鼠等则暂时未有保险公司承保。

狗只品种有限制

至于受保宠物的品种方面,猫只基本上不设限制,而狗只的品种则有一些限制。大部分保险公司会列明某些属于危险狗只或其混种狗只为不受保宠物,例如阿根廷杜告犬(Dogo Argentino)、巴西非拉犬(Fila Brazilliero)、日本土佐犬(Japanese Tosa)、比特斗牛犬(Pit Bull Terrier) 及藏獒(Tibetan Mastiff) 等;另外,亦有保险公司会就某些狗只品种,例如英国古代牧羊犬(Old English Sheepdog)、都柏文犬(Doberman Pinscher)及伯恩山犬(Bernese Mountain Dog)等征收划一附加保费。

投保的考虑因素

价钱往往是消费者购物时的其中一个重要考虑点;但购买保险时,若单单比较保费而忽略其他因素,例如保险计划对受保宠物的年龄限制、保障项目的定义及范围、自负额及其计算方式、赔偿限额及主要不保事项等等,可能导致消费者最终未能选择最切合自己及宠物需要的保险计划。

投保年龄及保费

最高投保年龄普遍为8岁

23个保险计划中,18个的最高投保年龄为8岁,余下5个计划则接受年龄高于8岁的宠物投保,包括「蓝十字(亚太)保险」(#4及#5)和「OneDegree Hong Kong」(#19至#21),分别接受最高12岁和11岁的宠物投保。若猫主及狗主希望为年纪较大的宠物投保,可选择的计划较少。除「富卫保险」(#9)不设续保外,其余大部分计划可承保宠物9岁后的申请,然而仅限于续保,而最高续保年龄由12岁(#6至#8)至不设年龄限制(#15至#21)。一般而言,狗只的平均寿命为12至15年;而猫只的平均寿命更长一些,可达20年。有意替猫狗投保的人士宜注意保险计划的最高续保年龄。

保费一般随年龄增加

保费方面,大部分计划按宠物年龄或年龄组别来厘订,即同一年龄或年龄组别的保费划一。除「蓝十字(亚太)保险」(#1至#3)和「保诚财险」(#22及#23)会向1岁以下的宠物收取较高的保费外,其余计划的保费一般会随着宠物的年龄增长而相应增加。另外,有少数计划如「中国太平保险」(#6至#8)和「富卫保险」(#9和#10),均向6个月至8岁的宠物收取相同的保费。

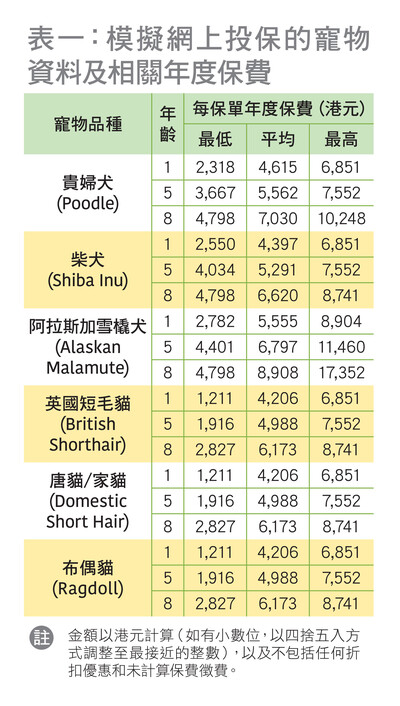

保费差异大 最高逾万元

本会模拟替3种在香港较常见的狗只及猫只选择于各保险公司所提供保障范围及保额最多的计划投保,并透过该等公司的网上平台分别查询各类宠物于不同年龄,包括1岁、5岁及8岁的报价,以作比较(见表一)。从例子中可见,即使为同一品种及同一岁数的宠物投保,保费亦见差异。差距由最少约$3,500(为5岁柴犬)至最多超过$12,000(为8岁阿拉斯加雪橇犬)。

消费者须要注意,虽然是次模拟投保的保险计划为各保险公司保障范围及保额最多的计划,但每个计划的保障范围及细节并不相同,以年度保费作为唯一的比较准则并非最佳做法。本会建议消费者除考虑保费外,亦要看清自负额、赔偿限额、主要不保事项等。

自负额及最高赔偿额

与一般个人医疗保险相似,大部分宠物保险亦设有「自负额」,即是投保人向保险公司提出索偿时必须自行负责的金额或金额比率。概括来说,在同等百分比的自负额下,年度赔偿上限愈高,投保人于索偿时须分担的实际金额便愈低;而于提供相同最高赔偿金额的计划下,自负额百分比愈高,投保人须支付的实际金额亦会随之增加。但消费者须留意,视乎个别计划及保障项目的最高赔偿额,除了自负额外,消费者最终有可能还须承担扣除最高赔偿额以外的余额。

自负额与最高赔偿额的例子说明

表三简单模拟在不同自负额及最高赔偿额的计划下,如何影响投保人在索偿时最终须承担的金额。假设投保人的宠物在兽医认为有需要的情况下,因病住院3天,并于宠物出院后向保险公司索偿宠物住院费用$4,500(并未包括检查、化验、手术及麻醉师等费用)。计划A及计划B的自负额均为20%,即投保人向保险公司索偿宠物住院费用时,会扣除首$900作为自负额。由于计划A就该保障项目的每年最高赔偿额为$5,000,在扣除$900后,索偿余额为$3,600,少于最高赔偿额,因此投保人毋须另作额外支付。于计划B下,住院费用的每年赔偿上限为$3,000,因此在扣除自负额和由保险公司理赔的最高赔偿额后,投保人须承担余额$600。换言之,投保人于计划B下最终须承担的宠物住院费用为$1,500。比较计划B和计划C,虽然两者的年度最高赔偿上限均为$3,000,惟计划C设有较高的自负额,故投保人最终须承担的金额亦较计划B的高。但碍于计划B及计划C的最高赔偿额较索偿金额$4,500低,即使该2个计划的自负额百分比差1倍,最终由投保人承担的总金额只差$300。由此可见,除了保费外,自负额和最高赔偿金额亦是消费者在选择保险计划时应考虑的重要因素。

自负额计算方式各异

7间保险公司中,只有「中国太平保险」(#6至#8)的医疗保障不设自负额,其余各计划的医疗保障均设自负额,由10%至50%不等,差异颇大。

消费者须留意,部分保险计划采用固定的百分比计算自负额,包括「蓝十字(亚太)保险」(#4及#5)、「富卫保险」(#9至#12)、「利宝国际保险」(#13及#14)和「保诚财险」(#22及#23),亦有部分保险公司采用进阶式百分比计算自负额,例如「蓝十字(亚太)保险」(#1至#3)是以宠物的实际年龄按阶段增加自负额,宠物的年龄愈大,自负额便愈高;「三井住友海上火灾保险」(#15至#18)则以宠物投保时的岁数来计算自负额,投保时岁数愈低,自负额亦愈低,相信此举是为吸引主人在宠物较年轻时开始投保。「OneDegree Hong Kong」(#19至#21)的自负额则并非与宠物年龄挂勾,而是取决于受保宠物是否在其「网络医生」接受治疗,如透过「网络医生」接受治疗,自负额为10%;否则,自负额为30%。惟消费者须留意,保险公司可能会不时调整其「网络医生」名单。建议投保人与宠物就医前,确认前往的诊所是否属名单内,以避免随后才发现该兽医已不在名单之上,导致未能以较低的自负额索偿。

医疗保障的细节

涵盖范围不尽相同

23个保险计划的医疗保障范围差异颇大,部分计划(#4至#6、#9及#10)的医疗保障涵盖兽医诊症费用及处方药物等,而手术相关或住院等费用则不在保障范围内,因此保费相对较低。另一类型的计划的医疗保障范围较广,除了兽医诊症费用和处方药物外,亦涵盖手术、住院及癌症相关费用的保障。值得留意的是,以上大部分计划就「门诊及手术费用」设年度赔偿限额,由最低$12,000(#7)至最高70,000(#23),而当中只有「中国太平保险」(#7及#8)就该项保障分别设每次$4,000及$6,000的索偿上限,弹性较其他同类型计划低。尽管所有宠物保险计划均提供医疗保障,然而保障范围不尽相同,消费者宜根据宠物的身体状况和个人负担能力仔细考虑及选择合适的计划。

保障项目的定义不一

消费者在比较不同保险计划时和于投保前宜仔细阅读保单条款,并留意保障项目的定义,以免因误解而导致最终未能如预期获得赔偿。以下列举2个例子供消费者参考:

例1:门诊及手术费用

尽管大部分计划均会就「门诊及手术费用」作赔偿,然而,各保险公司对于该项目的实际保障并非完全一样。举例来说,「蓝十字(亚太)保险」(#1至#3)的「门诊及手术费用」包括使用义肢的费用,但「OneDegree Hong Kong」(#19至#21)及「保诚财险」(#22及#23)等则把义肢列入不保事项中。

例2:住院费用

「住院费用」一般指受保宠物因疾病或受伤而在兽医诊所或医院住院不少于连续12小时的费用。惟「OneDegree Hong Kong」(#19至#21)只会赔偿「过夜」住院费用,即必须留院至午夜12时之后,才会获得赔偿;否则,会被界定为「同日住院」而不获赔偿相关费用。而「三井住友海上火灾保险」(#15至#18)则注明只会赔偿于手术后住院不少于连续12小时的费用。

保单生效后的等候期长短有异

医疗保障通常设有「等候期」,意思是在保单生效后的指定时间内,诊断出的疾病或出现的病征均不会获得保障。此举为减低投保人在知悉其宠物患病后才投保,从而获取保险赔偿金的情况。不过,「等候期」一般不适用于因意外受伤导致的索偿。是次调查的23个计划中,如非某些指定病况,等候期一般为28至30天。「中国太平保险」(#6至#8)、「利宝国际保险」(#13及#14)和「三井住友海上火灾保险」(#15至#18)的等候期则较长,为90天。全部回复的保险公司均表示如投保人为受保宠物续保同一计划,则不会再设等候期;但若投保人于续保时选择为宠物转投保障较多或级别较高的计划,部分保险公司或会就新增的保障重设等候期。

分项VS年度赔偿上限或影响索偿额及保费

以「蓝十字(亚太)保险」(#1)及「富卫保险」(#12)为例,虽然该两个计划的医疗保障每年最高赔偿总额均为$60,000,但计划有否设分项上限会令理赔不同。前者采用分项设限的结构,即每个保障项目均设有独立赔偿上限;而后者则只设年度赔偿总额,即只要医疗费用总额不超出全年赔偿总额,理论上扣除自负额后便可获赔偿。对投保人而言,设独立分项限额的计划较容易出现俗称「Claim不足」或「Claim爆」的情况。

虽然不设分项限额的计划弹性相对较高,但保费亦有可能相应较高。续以「蓝十字(亚太)保险」(#1)及「富卫保险」(#12)为例并参考表二的资料。该两个计划除了提供相同的年度医疗保障总额外,其他保障范围亦大致相同,包括第三者责任保障额、海外保障的范围以及紧急寄宿。假设为1只4岁的宠物分别投保以上计划,投保人的自负额均为20%,惟「富卫保险」(#12)的保费较「蓝十字(亚太)保险」(#1)的保费高$2,963,相差约70%。

医疗以外的保障

第三者责任保障

除了医疗保障外,较多保险计划也涵盖的保障为第三者责任保障。宠物玩得太忘形时,有可能不小心酿成意外,甚或对其他动物或人造成伤害。第三者责任保障旨在为投保人于保单生效期内,当宠物引致第三方身体受损或死亡、财物遗失或损毁而构成法律责任并需要支付赔偿时提供保障。23个计划中,只有「OneDegree Hong Kong」(#19至#21)的3个计划不设第三者责任保障,其余计划的第三者责任保障额由最低$300,000「蓝十字(亚太)保险」(#4及#5)至最高$3,000,000「保诚财险」(#23)不等,相差甚远。

海外保障

大部分宠物保险计划的保障只适用于香港境内,但亦有部分计划提供海外保障,如「蓝十字(亚太)保险」(#1至#3)、「中国太平保险」(#7及#8)以及「富卫保险」(#11及#12),较适合会带宠物一起外出旅游的消费者。惟不同保险公司就海外保障的定义或相关条款可能不一,如有与宠物同游的打算,建议先仔细参阅保单内容或在离港前先向保险公司了解清楚。举例来说,「富卫保险」(#11及#12)的海外保障指如受保宠物与主人外游少于90天,宠物在外地时亦可获医疗、第三者责任及身故服务的保障;而「中国太平保险」(#7及#8)的海外保障则包括因受保宠物于外游时需紧急治疗或失窃而导致的额外住宿费用及交通费用。